澳洲处于抵押带(mortgage belt)的千禧一代将首当其冲地承受利率上升的冲击,而许多现金充裕的婴儿潮一代将相对毫发无损地度过经济困难时期。

30多岁和40岁出头的人是澳洲负债最多的借款人,他们在疫情期间没有积累太多额外储蓄。

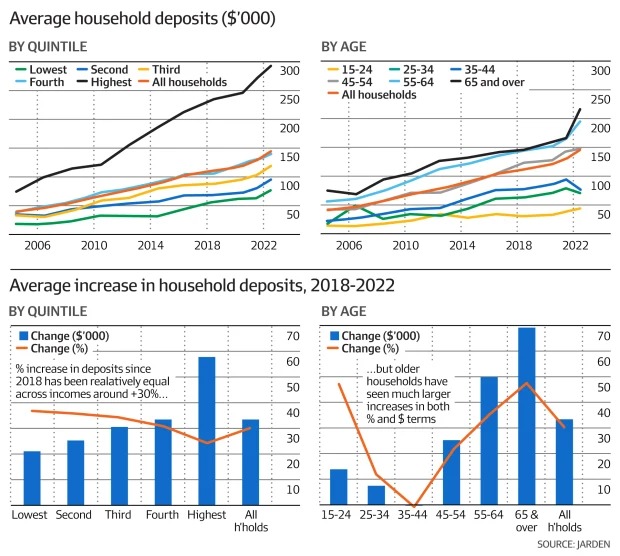

相比之下,家庭在疫情期间累积的额外2000亿澳元储蓄,大部分是55岁以上的人,他们通常只有很少的住房债务。

不同年龄段人群在财务状况上的鲜明对比突显出,自上世纪90年代初以来最激进的加息周期中,澳储行(RBA)的货币政策工具是如何影响不同的群体。

毕马威(KPMG)合伙人、高级经济学家亨特(Sarah Hunter)表示,利率上升对不同借款人的影响有很大“差异”。

她说,“近期购房的首置业者将受到最严重的影响,他们通常30多岁,抵押贷款还款时间最长。”

“那些三年多前购买房产的人,背负的房贷较少,他们将能够顺利偿还贷款,因此利率增加对他们的影响将会更小。最后一个群体是没有房贷在银行有存款的人,他们可能是仍在工作的老年人或退休人员,他们属于中立人员,存款甚至可能会有所增加。”

澳储行本周暗示,未来几个月可能至少还会加息两次。 对于一笔典型的50万澳元浮动利率的房贷,自去年5月加息周期开始以来,每月还款将增加约1100澳元。

对于100万澳元的房贷,每月还款可能会增加约2200澳元。

而对于此前获得约2%超廉价固定利率的80万澳洲借款人来说,他们的新利率可能会增加两倍。 对银行存款数据的分析显示,55岁以上人群在疫情期间积累了大部分额外储蓄。

瑞银(UBS)和Jarden投资银行分析师的研究显示,在通常背负最多住房债务的年龄段,他们并没有太多的额外储蓄,即使有的话。

Jarden的经济学家卡乔(Carlos Cacho)表示,疫情期间积累的至少2000亿澳元的额外储蓄“并没有均匀地分布在整个经济中,约80%由55岁以上的老年家庭持有”。

他说,“重要的是,由于债务水平较高,35岁至44岁的家庭是受利率上升影响最大的群体,自2018年以来,他们的存款没有出现净增长,面对不断上升的抵押贷款还款,他们几乎没有缓冲来维持消费。”

瑞银(UBS)经济学家塔勒努(George Tharenou)对银行数据的分析显示,65岁以上的人累积了约1410亿澳元的额外现金余额,而55岁至64岁的人则多储蓄了510亿澳元。

他说,中年家庭(35岁至44岁)负债过高,债务水平高达收入的三倍,约为65岁以上人群的六倍。 澳新银行(ANZ Bank)首席执行官埃利奥特(Shayne Elliott)本周警告称,目前利率的上升幅度超过了银行批准新贷款时允许的3个百分点的缓冲幅度。

“我们正处于一个非常困难的转折点,”埃利奥特说。“到目前为止,人们还能应付……但是,从现在开始,未来形势真的变得非常困难,因为实际利率已经超过了缓冲,它开始真正侵蚀人们的储蓄。”

澳洲大约三分之一的家庭有房贷,约三分之一的家庭完全拥有自己的房产,而另约三分之一的家庭正在租房。

毕马威(KPMG)的亨特博士表示,由于住房市场的供需动态,新租赁合同的租金正在上涨,并不一定是更高的利率从房东转嫁到租房者身上。

本文来自投稿,不代表澳洲财经新闻 | 澳洲财经见闻 - 用资讯创造财富立场,如若转载,请注明出处:www.afndaily.com