随着澳大利亚两个关键出口商品价格的分化,商品市场出现了轮换,放弃了对铁矿石的热爱,转而投入到铜的怀抱。

最近铜价一直飙升,达到一年来的最高点。

这一上涨受到中国矿山和冶炼厂供应担忧以及对能源转型和蓬勃发展的人工智能领域金属需求激增的乐观情绪的推动。

而澳大利亚上一财年出口了122.7亿澳元的铜。

越来越多的市场评论员预测,由于电动车、太阳能和风力发电需求的改善,铜的涨势将延续到明年。

大兴的人工智能领域也将推动需求,因为铜被用于在美国和全球的数据中心内部以及向数据中心分配电力。

与铁矿石相比,铜的涨势对澳元的影响更大,因为这种基本金属越来越被视为经济增长的指标,特别是在中国。

高盛同样看涨,宣布“现在是铜的时代”,因为供应风险持续增加。

那是不是大宗商品的牛市要开始了?今天,我们就来一探究竟。

铜的定价

近期铜价大幅上扬,先来看看铜精矿是如何定价的。

历史可划分为三大时期,以揭示定价机制的演变。

首先,20世纪30年代以前,市场主要由厂商主导定价。

在这一时期,西方世界普遍遵循自由市场经济原则,商品价格根据市场供需关系进行调整。

然而,有色金属的生产大多由少数几家大型厂商控制,因此其价格基本不受下游企业和消费者的影响。

随后,从20世纪30年代至50年代,政府开始介入定价过程。

这一时期的国际环境动荡不安,严重干扰了市场的供需平衡。

为了应对这一挑战,各国政府开始干预市场经济,从而影响铜价的形成。

最后,自20世纪50年代至今,定价机制进入了一个新的阶段,即期货市场定价占据主导地位。

随着伦敦金属交易所(LME)和纽约商品交易所(COMEX)影响力的日益增强,期货市场定价已经成为生产经营者在制定决策时的重要参考。

铜价的影响因素

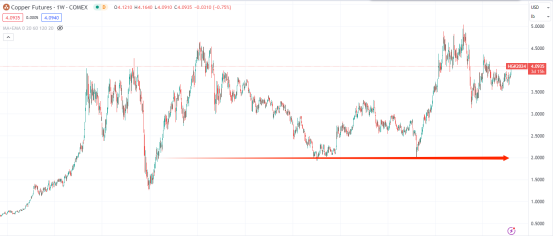

由下图可见,铜精矿的价格自2009以来从未跌破2美元/磅大关。

全球铜精矿的生产呈现出显著的集中性,而这种集中性导致的供给缺口则为铜价提供了支撑。

据统计,近年来全球铜精矿的产量一直维持在约2000万金属吨的水平,主要生产国包括智利、秘鲁、中国、刚果(金)、美国和澳大利亚,这六个国家的产量合计占据了全球总产量的65.4%,显示出较高的生产集中度。

自2020年以来,智利和秘鲁因受到国内环保法案、疫情封国政策以及工人大规模罢工等多重因素影响,导致铜产量出现下滑,这种产量缺口进一步支撑了铜价的稳定。

欧美等发达国家的铜消费出现缩减趋势,而亚洲经济体在消费层面对铜价的影响力逐渐增强。

自21世纪以来,以中国为首的新兴工业化国家在全球范围内重塑了铜资源的供需结构,使得全球铜消费呈现出向亚洲转移的特点。

至2019年,亚洲地区的铜矿消费量已占全球总量的71%。

随着欧美发达国家和地区铜消费量的逐步下滑,它们在铜价消费端的影响力逐渐减弱。

相反,新兴经济体的铜矿需求量持续增长,进一步提升了亚洲铜消费市场在铜价形成中的作用。

虽然铜的产地已经相对集中,然后全球铜冶炼产能主要集中在中国。

据国际铜研究组织(ICSG)数据,2020年,全球冶炼铜产量2110万吨,中国占近50%,全球精炼铜产量2450万吨,中国占41%。

中国作为全球精炼铜的最大消费国,市场需求极为旺盛。

据统计,2021年中国铜精矿的消费量占全球总量的60.5%。

即便中国同时是精炼铜的最大生产国,其庞大的消费市场仍导致精炼铜的进出口贸易存在明显的逆差,每年约达到300万吨的贸易逆差额。

因此,中国的精炼铜消费对国际精炼铜市场及国际铜价具有显著影响。

所以铜的需求端重点关注来自于中国的需求。

大宗商品的牛市真的来了吗?

从价格观察,3月13日铜价突破前期盘整的重要关口。那么铜价真的要转强了吗?

笔者认为,铜价的上涨主要是反应了美国2月PPI数据大幅超预期(3月14日公布PPI),而市场正在定价滞胀的结果。

从我们的切身感受来说,我们看到了食品的涨价,例如肉类,鸡蛋等,但是大宗商品的黄豆,小麦,玉米却再跌跌不休。

看到了能源的涨价,例如加油站的油价,但是原油,天然气的价格早已回到了2018,2021年的价格。

看到了基础金属之王的铜在涨价,但是其他的基础金属,铅、锌、镍、锡、铝的价格都仍在弱势横盘震荡。

铜在黄金,原油的价格带动下,也出现了突破走势,而这不过是我们在过去的文章中提到的基钦周期中的补库存阶段。

而我们也提到本次或许是历史上最弱的一次补库存,但是再弱的周期一样可以带动初级原材料的价格的反弹。

但是对于商品的牛市而言,笔者认为不会出现。

澳洲经济

大宗商品价格的上涨对澳洲经济产生了复杂的影响,既有积极的一面,也存在挑战。

从积极方面来看,由于澳洲是许多大宗商品的主要出口国,如矿产品和农产品等,价格上涨显著增加了企业的出口收益,对经济增长起到了积极的推动作用。

此外,商品价格的上涨也提高了相关产业的投资回报率,促进了矿业、农业等行业的投资增加,进一步刺激了经济活动。

这些积极因素有望推动澳洲经济的持续发展。

然而,挑战同样不可忽视。

首先,商品价格上涨可能导致消费品价格上升,进而引发通胀压力,对居民消费和企业投资产生一定的抑制作用。

请参考文章‘反转!澳洲,大通胀时代来了!’其次,出口收益的增加可能扩大澳洲的贸易顺差,会有利于澳元汇率的走强。

最后,商品价格上涨可能加剧矿业等商品出口行业与服务业之间的结构性失衡。

面对这些挑战,政府需要通过宏观调控政策来平衡经济增长、通胀控制、产业结构调整等目标。政府需要采取适当的措施,最大限度地发挥商品价格上涨的积极效应,同时控制其负面影响。但是澳洲自身经济结构与以美国为首的西方国家相同,高企的粘性通胀与反弹的弹性通胀,高利率高通胀时代面貌越来越清晰。

3月19日澳洲央行议息会议,联储主席Michelle Bullock再次强调通胀仍然高企,通胀的抗争尚未结束。若要考虑降息,需要更多对通胀的信心。

并表示CPI仍大致有望达到预期目标(2025年2-3%,长期2%通胀目标)。

笔者认为短期(3-5年)内难以回到2%的通胀目标。

与美国相同,澳洲同样已经陷入滞胀,澳洲央行的决策升息升太晚,从而导致降息降太晚,已经让整个实体经济陷入困境。

发布者:Ian,转载请注明出处:www.afndaily.com