国际货币基金组织(IMF)在其最新一期《世界经济展望》报告中,对2025年全球通胀率作出了预测。

据报告分析,预计全球总体通胀率将从2024年的5.8%逐步回落至2025年的4.4%。

尽管存在地缘政治冲突和供应链问题等不确定性和风险因素,这一趋势仍显示出通胀正在逐步受控。

欧洲央行亦对通胀走势作出了预测,认为通胀将在2024年逐渐降低,并预计在2025年接近其设定的2%的通胀目标。

这些预测共同指向了一个通胀逐步放缓的未来,而非爆发大通胀的局面。

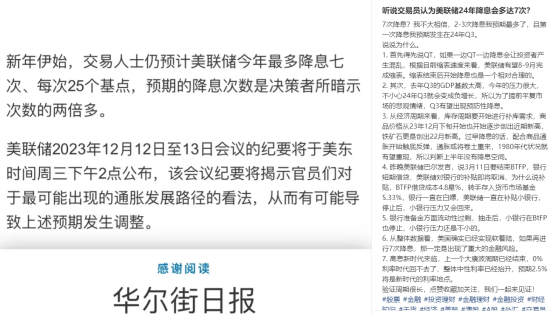

然而,真实情况是否如此乐观尚待观察。2024年初,市场普遍预期通胀将得到控制,并有望进入降息周期。

然而,从1月初,市场预期全年将有7次降息,但是目前正逐渐趋近于美联储在2月下旬所释放的预期,即3季度可能开始降息,全年预计降息3次。

综上所述,虽然国际货币基金组织和欧洲央行均预测通胀将逐步放缓,但市场情况仍充满不确定性。

下图为2024年1月11日笔者写的一则短文,当市场预期7次降息时,笔者已经预期美联储今年最多降息2-3次,从3季度开始。

这次先给出我的观点,笔者认为2025年将是通胀时代的来临。

为何认为通胀或将长期存在

笔者特别观察

- 太阳黑子周期,这一自然现象与人类经济活动(特别是通货膨胀)之间呈现出一定的正相关关系。据预测,2025年年中,太阳黑子将迎来其第25个周期的极大值。从当前观测情况来看,太阳黑子的活动强度甚至可能超出预期。笔者注意到,这一现象对全球经济产生的影响。(若您对此话题感兴趣,欢迎在下方留言。我们将专门撰写一篇关于太阳黑子与经济活动之间关系的文章,以飨读者。)

- 经过六十年的历程,一个完整的甲子循环已经圆满结束,这也标志着为期40至60年的康波周期正式落下帷幕。在历史的长河中,每当新的周期即将开启之际,地缘政治的冲突和纷争往往随之而起,导致世界格局发生翻天覆地的变化。近年来,虽然有人宣称电动车将成为引领人类步入新一轮康波周期的引擎,但经过深入剖析,我们不难发现,电动车实际上只是上一个周期尾声的延续。如图所示,历次康波周期的兴起,均源于全要素生产力的提升,这种提升是推动社会不断向前发展的根本动力。

- 人工智能技术的广泛应用,显著提升了全要素生产力,这一点从相关宏观数据中可以明显看出。然而,我们需要注意到一个有趣的现象:在英伟达等上游设备供应商销售与盈利持续增长的同时,下游AI应用领域的领军企业如苹果、谷歌、特斯拉等却呈现出背离的走势。

这一现象表明,如果下游企业对资本支出的增长出现放缓,上游企业的营收将不可避免地受到影响。如果这种情况发生,将可能导致本轮美股市场的领军企业英伟达出现业绩下滑,进而引发市场多头行情的暂时终结。这也正是巴菲特采取极端财政保守主义的原因之一。在笔者看来,这一现象可能会引发市场的大幅修正,而非导致一场全面的经济衰退。

原因在于,尽管下游企业的走势出现背离,但人工智能技术的发展和应用仍然处于初级阶段,具有巨大的增长潜力。因此,尽管短期内市场可能会出现波动,但长期来看,人工智能技术的发展仍然有望推动全要素生产力的进一步提升,促进经济的持续发展。 - 逆全球化潮流对中美两国经济关系产生深远影响,导致全球利润分配格局发生变化。中美脱钩(美国称为‘去风险’策略),试图抑制中国经济的发展(2021年中国的GDP达到了美国GDP的75%),而中国在全球利润分配中的份额则相应减少。与此同时,美国正努力推动制造业回归,以夺回之前失去的利润。生产力的四要素也在发生转变,劳动力收入呈现稳步增长趋势。根据VISA 2023年6月的报告,消费不仅是收入的函数,还受到财富效应的影响。因此,预计美国人民的消费将难以放缓,尤其是核心服务业的物价难以出现下滑。

- 经济数据揭示了制造业PMI已触及底部,与此同时,耐久材指数却高居不下。尽管两者均被视为经济的领先指标,却呈现出明显的背离。这种背离的原因在于PMI指数并未包含物价变动因素。因此,当经济出现滞胀现象时,PMI和耐久材指数的表现会有所不同。从1月份的PCE数据中,我们可以观察到核心服务业(粘性通胀)受利率影响较小,显示出较强的僵化特性。这进一步证实了服务业通胀问题的顽固性,并揭示了市场供需之间的巨大缺口。

- 随着算力需求的持续攀升,能源价格或受到相应的影响,并在能量守恒定律的约束下呈现实际增长。这一增长趋势反映了全球对能源需求的不断上升,或许也是巴菲特持续买入西方石油的重要因素之一。CPI的年增率方面,考虑到基数效应的作用,预计能源在未来一段时间内对消费者价格指数(CPI)的贡献值将由负转正,呈现出年增率的上升趋势。

- 假设:2025年可能会出现一种有悖经济学常识的状况,美国会降息,但是美元却仍维持强势,通过大通胀来进行化债。当通胀仍处于高位时,降息进一步刺激美国实体经济的转强,通胀或将再次回升。另外一种对立的情况就是美国加息,但是美元却出现走弱。这种情况下,美元的弱势将对美国国内的物价指数造成不利的影响,形成外贬内升的状态。

- 黄金定价:从黄金价格(美元)的不断攀升,再观察到非美元计价的其他货币黄金价格,多数已经领先创出新高,除了各新兴国家央行买入的行为之外,似乎更多的是对于美国债务的担忧。天量的美国债务与财政赤字,可能会进一步降低美元的实际价值,从而导致更大的通胀。实质利率与黄金的负相关性也在出现背离,全球最大的实物黄金ETF持仓量也与黄金价格走势首次出现了背离,这种种的迹象与矛盾,黄金似乎在定价某些未知的黑天鹅事件的发生。

澳洲

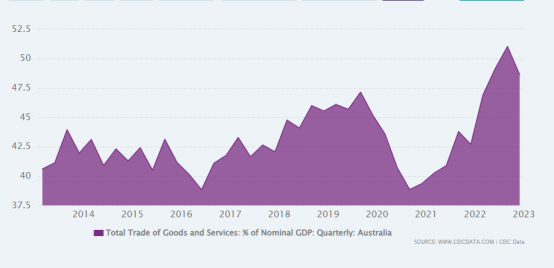

在全球经济逆全球化浪潮和经济放缓的双重压力下,澳大利亚的贸易在其名义GDP中的比重,自2022年第四季度达到高峰后,正经历一个逐步下降的过程。在之前的分析文章《澳元,命运已定》中,我们已经明确提到,澳大利亚在23财年的实际GDP增长已转为负值,名义GDP的增长几乎全部源于物价上涨的推动。

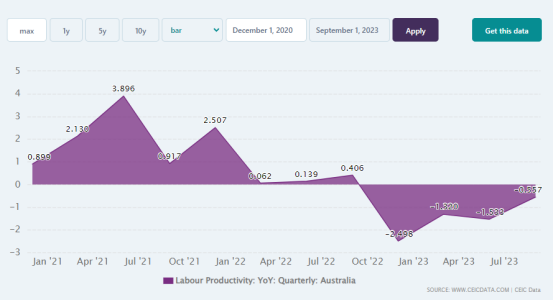

澳大利亚虽然在对外贸易方面高度依赖中国,但其国内经济构造与美国有着诸多相似之处。高粘性的服务业通胀(金融、保险、日常生活服务类等),与此同时生产力却未出现提升,滞胀似乎已经笼罩着澳洲经济。

国际货币基金组织预计,到2028年,澳大利亚的政府净债务将增加约30%。长期适度的通胀对各国政府来说,有助于缓解债务压力。然而,澳大利亚官方在公开场合依然主要强调2%的通胀目标,而对于通胀曲线中枢的整体上升趋势则从未提及。

结语

虽然未来可能大家看到的CPI年增率可能会在3%上下,但是在经过2022,2023年后,整体的通胀增长曲线的中枢已经上移。过去全球化时代红利下的低通胀时代已经一去不复返,我们将面对的是一个全新的周期的开始。

发布者:afndaily,转载请注明出处:www.afndaily.com