今年最后一个“超级央行周”,要来了!

明天,美联储将召开FOMC会议,市场预计美国基准利率将上调50个基点,使得利率到达4%至4.5%的区间,为2007年以来的最高水平。

周四,欧洲央行和英国央行可能也会加息50基点,瑞士、挪威、墨西哥等国家央行也有可能宣布加息。

本周,全球央行将再次加息,很可能为今年进行40年来最激进加息举措画上句号。

全球40年来最激进、最同步的货币政策收紧,终于要结束了?

1

先来看看投行大V们的看法。

越来越多的华尔街分析师加入了认为美联储即将转向的队伍。

包括摩根士丹利和摩根大通在内的策略分析师都在报告中表示,美联储的加息行动即将结束。

曾经作为华尔街最大看跌分析师之一的摩根士丹利策略师Michael Wilson在报告中表示:

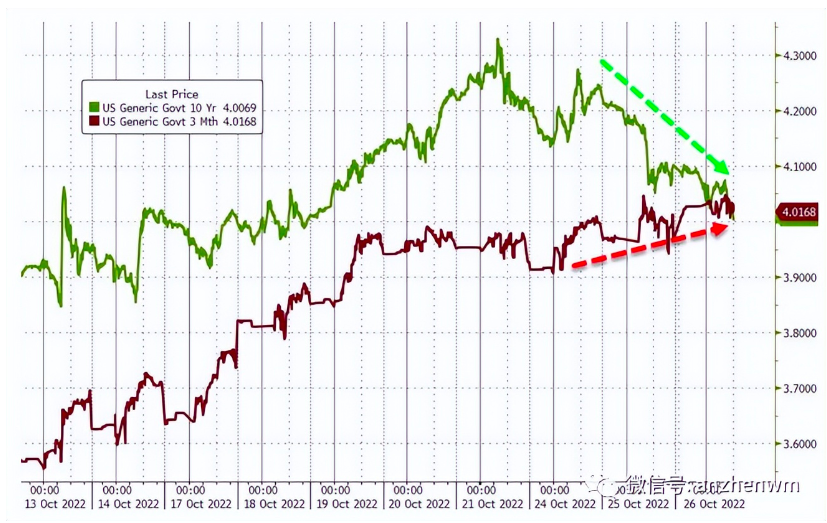

包括美股反弹、10年期和3个月期国债收益率曲线倒挂在内的指标“都支持美联储尽早调整政策,而不是推迟”:

在周期接近尾声时,(反弹)这种价格走势并不罕见,特别是在美联储收紧政策行动接近尾声之际,(因此)我们认为美联储正在接近尾声。

因此,本周的美联储会议对加息的继续、暂停甚至完全结束至关重要。

有“新美联储通讯社”之称的记者Nick Timiraos也撰文表示,美联储可能考虑暗示缩小12月加息幅度,进一步加强了美联储转鸽预期。

另一边,摩根大通首席策略师Marko Kolanovic也在报告中预计,美联储可能会在12月加息50基点,在明年一季度再加息25基点后暂停加息:

欧洲央行态度的转变、英国财政压力的缓解以及加拿大和澳大利亚加息步伐的放缓,增强了人们的乐观情绪,我们认为全球紧缩周期可能在2023年初结束。

风险市场的一个重要支撑来自以下信号:

美联储的收紧步伐已见顶,此后任何进一步加息的规模可能都将变小。

综上来看,全球加息的脚步都要跟随美联储。

那本轮美联储加息终点是什么?

美联储加降息两大关注要素:就业与通胀。

我们从以往美联储加息政策来看,把失业率控制在5%以内,长期CPI指数控制在1-3%之间,是美国加降息的主要目的。

而10月美国失业率为3.7%,CPI为7.7%,远未达及美国实际控制通胀目标。

那么加息会继续,会持续增加?

按目前加息节奏,12月美联储无意外加息50基点,联邦基金利率累计下限到4.25%,如果加到5-5.25%,也就是至少还有75个基点,明年如果每个月25,还有三个月,那么美联储加息得到23年5月左右告一段落。

但是这个预测准吗?

不一定。

因为美联储加息考虑两个核心因素,但还有一个主要因素,就是过度暴力加息,极有可能会使的美国经济迅速从通胀螺旋,到衰退降落。

所以,还可能有下面这四种情况:

1、失业率低+通胀高,加息预期强;

2、失业率低+通胀低,平衡政策;

3、失业率高+通胀高,输出通胀,转移国内矛盾;

4、失业率高+通胀低,QE+降息等。

美联储持续暴力加息,不见得能控制得了美国的经济衰退预期,但转移通胀,吞下一两个大市场的财富填补,可能才能最终解决。

很显然,欧洲、日本已经率先祭天。

2

有朋友可能会问,加息结束跟我们普通人有什么关系?

两大利空结束!

折腾了我们一年疫情+美元加息终于结束了!

加息周期终于要慢慢落地,全球流动性都会慢慢松一口气。

上一次加息结束时间是2018年6月份,之后大A启动了3年的结构性牛市。

这次再叠加口罩放开,明年市场确实值得期待。

加息结束,热钱会涌向哪呢?

明年,投资天平大概率会转向亚太市场。

美元加息结束,搞什么?

当然是高成长赛道了。

在谨慎了23个月后,摩根士丹利上调中国股票评级至“超配”,并表示新的牛市周期即将开启。

DWS亚太区首席投资官Sean Taylor称,新兴市场当前估值相当有利,市盈率目前为10.5,远低于过去十年的平均水平(14.2),其中,印度和印度尼西亚特别有潜力。

他认为,日本作为一个传统的防御性股票市场,仍然是一个很好的多元化投资工具。

中国经济的开放可能会在明年对日本产生积极影响,因后者股市约45%的利润来自中国业务。

亚太地区内的固定收益投资方面,瑞银看好澳大利亚和韩国债券。

现在,我们终于熬到了临近拐点的时候。

所以我们需要做的就是等这些事情明朗,然后逐步重视机会把握。

千万不要倒在黎明前的黑暗。

*本文图片均源自网络,如有侵权,请联系后台删除

发布者:afndaily,转载请注明出处:www.afndaily.com