一个功能失调的住房系统正在摧毁澳洲经济,该系统给澳洲几乎所有地方的金融和社区都造成了痛苦。

几十年的不良政策、贪婪、“邻里抵制开发”主义和人口增长使澳洲经济被伟大澳洲梦所吞噬。在这个拥有世界上最昂贵住房的国家,澳洲人为了购买距离工作地点越来越远的住房,正在背上创纪录的债务。

问题如此严重,以至于有人担心澳洲可能成为一个“简•奥斯汀笔下的世界”,父母拥有的房产决定了下一代的财富,人们被迫在买房和生孩子之间做出选择。

澳洲人对房产的热爱是否已经扭曲了经济,以至于成为困扰我们的城市、政府和生活方式的核心问题?

长期关注住房政策的评论家和独立经济学家艾斯雷克(Saul Eslake)说,三十年来的政策失误造成了一种损害未来几代人生活水平的局面。

他说:“我不明白为什么年轻人还没有走上街头,抗议他们的父母和祖父母对这个国家的住房成本所做的一切。”

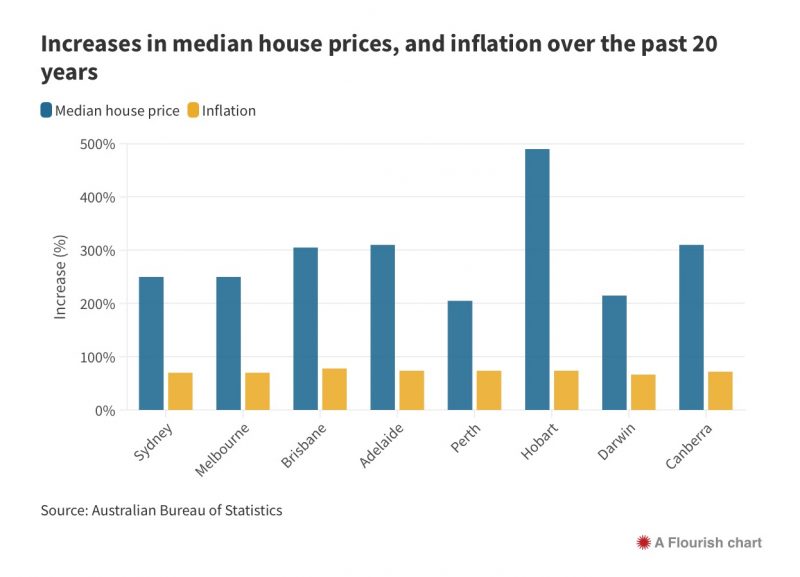

无论从哪个角度来看,澳洲州府城市都是全球房价最昂贵的城市之一。悉尼独立屋中价即便在过去一年明显下降之后,仍在120万澳元以上。

在墨尔本和堪培拉,中价在新冠大流行期间超过了100万澳元。

总部设在美国的Demographia集团通过把房价中位数除以城市收入中位数来衡量住房承受力,最近估计澳洲所有主要州府——悉尼、墨尔本、布里斯班、阿德莱德和珀斯——的住房承受力都是世界上最差的之一。

这一现象不是新近发生的。自1960年代以来,全澳房价以每年7.2%的复合速度增长。全职平均工资的增速只有它的一半。本世纪以来,房价更以无与伦比的速度飙升,导致债务水平飙升,有房率大跌。

1966年,澳洲人的有房率约为70%。到1990年代已经滑落到只有43%左右的人完全拥有房子的产权,另外28%的人背着房贷。60年代中期,只有不到五分之一的人向私人租房,而6%的人从州或领地当局租房。

今天,只有不到三分之一的澳洲人拥有自己的住房。大约35%的人背着房贷,超过30%的人租房。 我们的银行已经对房贷上了瘾。

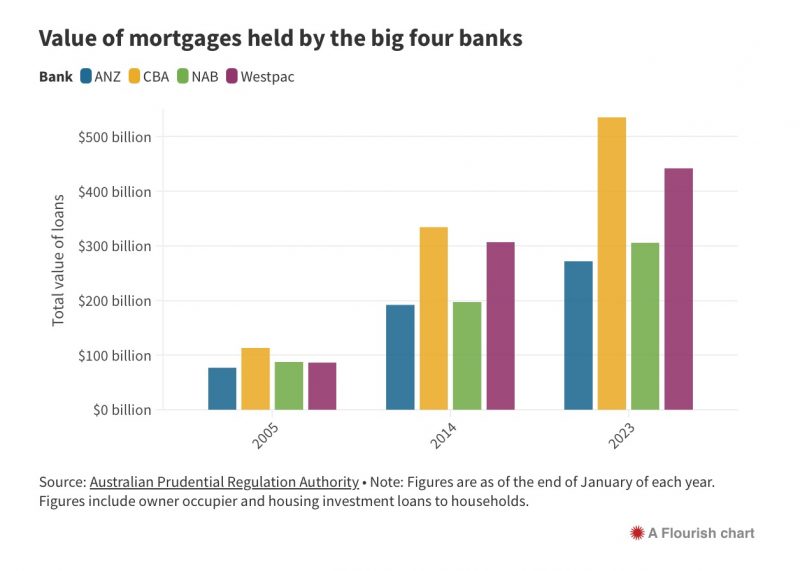

2005年,联邦银行(CBA)、国民银行(NAB)、西太银行(Westpac)和澳盛银行(ANZ)总共持有3640亿澳元的房贷,其中包括自住者和投资者。他们的抵押贷款相当于国内生产总值(GDP)的四分之一。

到今年1月,四大银行的抵押贷款簿价值近1.6万亿澳元。抵押贷款占GDP的比例已攀升至70%以上。

在此期间,澳洲的经济增长了55%。但主要银行持有的全澳抵押贷款价值飙升了327%。

对于那些考虑自己买房的人来说,他们父母的健康状况越来越重要。进步派的Per Capita智库上月研究发现,三分之二的潜在购房者认为,他们能买得起房的唯一途径是从父母那里得到一笔遗产。

购房者利用父母援助的比例已经从1980年的15%攀升到40%以上。

这些遗产被用来支付不断提高的购房首付。

1994年,在澳洲东海岸,为一套中位价房产攒下20%首付要花大约6年时间,尽管收入提高了,而且妇女在劳动力中的占比急剧增加,有助于家庭存钱买房,但现在反而需要大约14年才能存到中价房产的首付。

而且,即使人们攒下了首付,也得背上巨大的房贷。经合组织(OECD)数据显示,澳洲人的负债水平是世界第五高,家庭债务占可支配收入的比例超过了200%。

最近对澳储行(RBA)的审查发现,它在2016年至2019年期间没有降息的原因之一是担心它们只会增加澳洲人的债务水平。

换句话说,围绕房地产的担忧和人们为支持房地产而背上的债务带来了更高的利率和更高的失业率。

自2004年底以来,全澳通胀率攀升了约50%。但房价飙升却导致平均房贷至少增加了三倍。

新南威尔士大学(UNSW)城市未来研究中心的高级研究员马丁(Chris Martin)说,近几十年来的房价飙升正在让澳洲付出巨大的经济代价。

他说:“我们的家庭债务是世界上最沉重的,住房是世界上最昂贵的,我们把普通人,特别是年轻人挤出了房市,让租房也变得困难重重——把房市变成了一个以致富为目的的地方。”

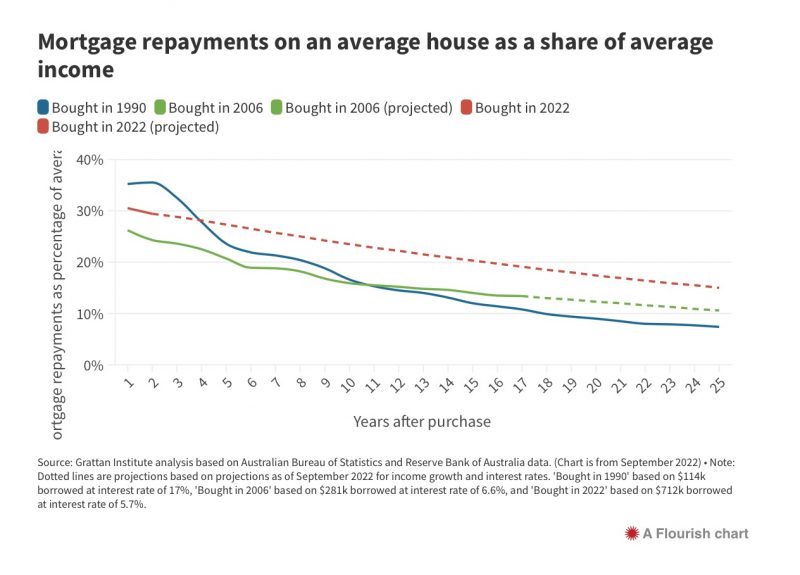

1990年,当平均房贷利率为17%时,购房者需要拿出家庭收入的35%来还贷。但这一比例迅速下降,因为当时澳洲人的房贷相对较少,收入却在不断增长。25年内,还贷所需的收入比例就下降到约8%。

但一对现在买房的夫妇,25年内还得拿出收入的16%来还贷。

年轻人和穷人付出了最大的代价。

1981年,全澳收入最低的25至34岁群体中,近三分之二买了房。现在这一比例下降到只有23%。

在25至34岁年龄段的中等收入者中,有房率已从62%跌至41%。在所有收入范围内,唯一保持有房率的年龄组是55岁以上的人。

格拉坦研究所(Grattan Institute)的科茨(Brendan Coates)说,澳洲正眼睁睁看着代际公平被缓缓侵蚀,因为年轻人被挤出了房市。他说,在未来,除非一个人的父母很富有,而且恰好拥有一套住房,否则该人买房的机会接近零。这将回归到土地决定一个人命运的时代。

“最大的问题是平等。”他说,“我们正在回到某种简•奥斯汀笔下的世界,在那里,财富不取决于你的工作和创新,而更在于你拥有或继承多少土地。”

一系列的因素促成了这一问题——其中之一是人口大幅增加。

从2002年到去年年底,澳洲人口增加了650万。其中大约70%的增长发生在悉尼、墨尔本、布里斯班、阿德莱德、珀斯和堪培拉。另有70万人迁入Ballarat、Bendigo、Geelong、黄金海岸、阳光海岸、Newcastle、Wollongong和新州Central Coast。

新冠疫情期间,家庭规模下降是导致近期房价上涨的一个关键因素。

政府政策加剧了住房承受力问题,从1960年代的首置业者补助和放弃大规模公共住房建设开始,到大流行期间,每个州政府都提高了潜在买家的购买力。

首置业者拿到钱后,在超低利率下入市,立即抬高了有限的住房供应的价格。

一些专家说,是我们在主要城市建筑审批和建筑密度方面的做法阻碍了可以缓解价格压力的急需的供应。

独立研究中心(Centre for Independent Studies)首席经济学家杜立普(Peter Tulip)说,长期以来,地方市府一直在迎合当地居民的大声疾呼,反对可能促使更多人在附近定居的变化。公然反对提高居住密度或改变土地用途,直接转化为更高的房价。

一些经济学家认为,住房政策的失败是导致生产力放缓的原因。

生产力委员会主席布伦南(Michael Brennan)说,人们无法在其工作地点附近购买可负担的住房,是对整个经济的一种消耗。

澳洲国立大学(ANU)人口学家艾伦(Liz Allen)说,所有这些问题结合在一起,有效地扼杀了澳洲年轻人结婚生娃的打算。

本文来自投稿,不代表澳洲财经新闻 | 澳洲财经见闻 - 用资讯创造财富立场,如若转载,请注明出处:www.afndaily.com