两年前锁定了低廉房贷利率的业主现在可以通过重新谈判来节省现金,但专家警告说,不要选择从长远来看成本会更高的方案。

虽然澳储行(RBA)周二将现金利率稳定在4.1%,但近年来办理固定利率房贷的家庭在固定期限结束后将需要支付三倍的高息。

专家表示,房主应首先与银行讨价还价,争取更好的利率,而不是傻傻等着固定利率到期后自动转入浮动市场利率。

他们还应货比三家,寻找更好的交易。这是他们降低月供的两个最好选择,而且在整个贷款期内都能省钱,好过只付利息或者延长贷款期限等更极端的方案。

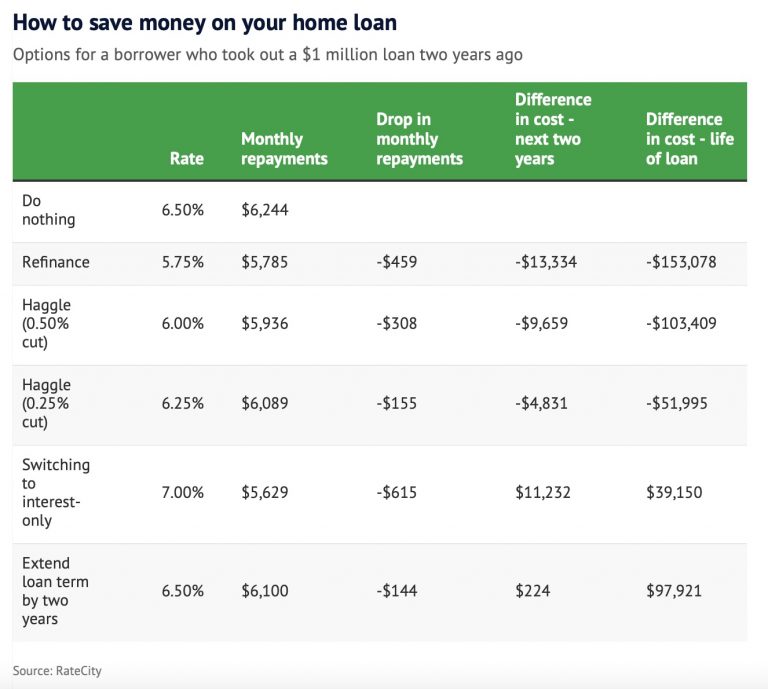

RateCity模型显示,一名房主如果在2021年9月获得100万澳元的本息贷款,预计可变利率为6.5%,月供为6244澳元。

如果他们选择与银行讨价还价并获得0.5%的降息,月供将减少308澳元。

同一个家庭如果通过再融资获得市面上的最低利率之一(估计为 5.75%),月供将减少459澳元。

仍然感到拮据的房奴可以在短期内转为只付息贷款。据估计,这将使他们的利率增加0.5%,但同样是100 万澳元的贷款,月供将减少615澳元。

不过,如果不追加还款,在整个贷款期内,他们需要多付39,150澳元的利息。

Canstar首席执行官米肯贝克(Steve Mickenbecker)说,只付息只能作为缓解现金流压力的短期解决方案。

而陷入困境的房奴最后的手段就是延长贷款期限。

在这种情况下,100万澳元房贷如果把期限延长到30年,月供将减少144澳元。但是,如果不追加还款,在贷款期限内将额外增加97,921澳元的成本。

Foster-Ramsay Finance 公司的抵押贷款经纪人福斯特-拉姆齐(Chris Foster-Ramsay)说,除了这些选择之外,更严重困难就要求助于银行的困难户援助计划了。

西太银行(Westpac)高级经济学家哈桑(Matthew Hassan)鼓励固定利率到期的借款人尽早与银行联系。

本文来自投稿,不代表澳洲财经新闻 | 澳洲财经见闻 - 用资讯创造财富立场,如若转载,请注明出处:www.afndaily.com