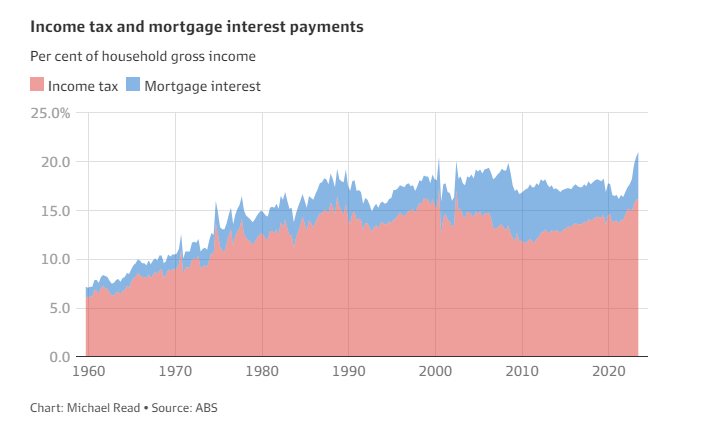

到明年年中,澳洲人将需把收入的近四分之一用于缴纳所得税和贷款利息,原因是数千亿澳元的固定利率抵押贷款陆续到期,员工的工资增长也将因税率攀升而遭受损失。

在截至6月份的3个月里,家庭在房贷利息和所得税上的支出占总收入的21%。经济学家预计,如果不采取行动,家庭预算将被进一步吞噬。

这些行动包括改革,以解决联邦政府收入日益依赖所得税的问题,前财政部秘书长亨利(Ken Henry)上月将其称为“代际悲剧”。

根据《澳洲金融评论报》对最新国民账户的分析,6月份所得税占到家庭收入的近16.2%。

这一数字在过去一年大幅上升,远高于10年前员工所面临的所得税负担,当时所得税占家庭收入的12%左右。

Jarden首席经济学家卡乔(Carlos Cacho)表示,最近所得税支出的增加可归结为税级攀升。

由于税率等级没有与通胀挂钩,名义工资的增加会导致平均税收的增加,员工工资的更大比例被推入适用于他们的最高等级。经济学家称这种现象为“税级攀升”。

卡乔表示,第三阶段减税将于2024年7月1日生效,将使所得税负担减少约1个百分点,但效果只是暂时的。 减税将把32.5%和37%的税级合并为一个30%的税级,适用于收入在4.5万到20万澳元之间的人。

新南威尔士大学商学院经济学教授霍尔顿(Richard Holden)表示,用于纳税和偿还贷款的收入占比增加,突显了联邦议会中要求税制改革呼声的力度。

他说,“考虑到大约三分之二的GDP来自家庭消费,而税收和利息是对收入的两个最大、最明显的首要要求,这意味着它将给消费带来明显的下行压力,从而给GDP增长带来压力。”

“我们对收入征税越来越多,相对于对消费征税而言,我们对收入征税的数额与其他发达经济体不同步。”

过去一年,利率迅速上升,导致抵押贷款利息占家庭总收入的比重从过去一年的2.5%上升至4.8%,这加剧了家庭预算的压力。

卡乔表示,这一数字预计将进一步上升,由于大流行时期固定利率贷款持续到期,澳储行的加息只有三分之二流向了借款人。

他说,“到今年晚些时候,这一比例将升至80%至90%左右。我们目前正处于固定利率向浮动利率转变的高峰期,每月约300亿澳元。在今年之后,即使澳储行没有进一步加息,我们也将继续看到这些利息支出的增加。”

再加上信用卡等消费者债务的利息和业主经营企业债务的成本,卡乔指出,全国家庭总收入的近四分之一将被用于支付所得税和利息。

Wentworth议员斯彭德(Allegra Spender)正在领导一项税收审查程序,她表示,解决对所得税的依赖仍然是“国家面临的最被忽视但也是最重要的问题之一”。

“我不认为这些是明天的问题,我认为这些都是当下的问题。虽然我们的人口正在老龄化,但我们也将一些税收负担转嫁给了年轻一代。在过去15年里,老一代家庭的财富显著增加,在某些情况下增加了50%,而35岁及以下的家庭在财富方面几乎没有变化。”

本文来自投稿,不代表澳洲财经新闻 | 澳洲财经见闻 - 用资讯创造财富立场,如若转载,请注明出处:www.afndaily.com