阅读导航

- 前言

- 房主的还贷压力增加了多少

- 全澳还贷压力最大Top 5均在悉墨

- 加息令澳洲再融资贷款人数创新记录

- 结语

前言

本周二下午,情理之外,意料之中——

澳洲第三次加息它“官宣了”!

7月5日,澳洲央行召开7月例会,决定将现金利率再提升50个基点,至1.35%。

此前,澳洲的现金利率在 5 月和 6 月连续两次加息,至 0.85%。

7月加息0.5%符合市场普遍预期,但同时给大量贷款持有人带来更多财务问题。

房主的还贷压力增加了多少

1.35%的现金利率这意味着目前正在为其 500,000 澳元抵押贷款支付 3.1% 利率的澳大利亚人,在 0.5% 的涨幅之后每月将多支付 133 澳元。

如果贷款机构传递0.5个百分点的加息,25年期、50万澳元抵押贷款的房主平均每月将增加142澳元的还款额,加上5月和6月的利率上调,月供总共将增加363澳元。

以相同利率抵押 100 万澳元的人现在每月要多付 265 澳元。

线上金融贷款机构 Savvy 最近进行的一项生活成本调查得出结论,在澳大利亚储备银行大幅加息之后,超过四分之一的澳大利亚人将遭受抵押贷款压力,

同时调查显示,

澳洲人几乎一半收入都用来还贷款!

澳洲财长吉姆·查默斯表示,加息使家庭预算进一步紧张。

“这意味着人们家庭预算的更大比例将被贷款所吞噬,同时他们不得不为生活必需品寻找空间,无论是水果、蔬菜和杂货,还是汽油价格。”

经济学家们预计,未来几个月现金利率将继续攀升,到今年年底达到2%左右,而目前是0.85%。

澳大利亚央行继续加息是为了应对不断飙升的通货膨胀率,澳洲央行行长菲利普·洛威此前曾表示,央行有一个计划,并在相关信息和数据的指导下进行。

他上个月对澳大利亚美国商会(American Chamber of Commerce in Australia)表示:“全球利率上升将有助于在商品和服务需求与我们的经济满足这种需求的能力之间建立更可持续的平衡。”

“随着通胀率回到2%至3%,澳大利亚人应该为更多的加息做好准备。”

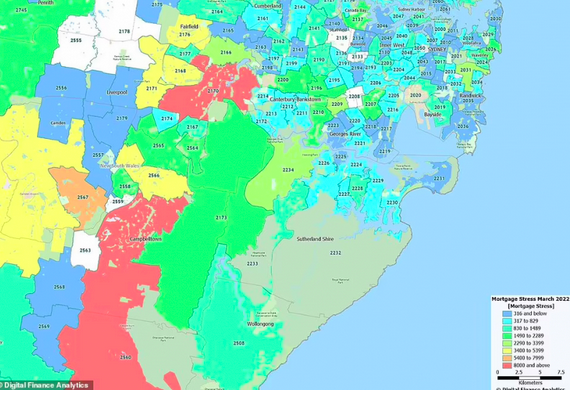

全澳还贷压力最大Top 5均在悉墨

《每日邮报》也报道称,考虑到澳洲通胀率创下20年新高,以及澳储行的连续加息,将对还贷者产生重大影响。

在澳洲还贷压力最严重的5个地区中,悉尼占据了4个,墨尔本占据1个。在这些地方,即使利率仍处于创纪录低位,仍有70%以上的借款人在苦苦挣扎。

在澳洲最大的城市,房价飙升后借款人的抵押贷款通常要大得多,这给中等收入和中等收入人群带来了特别大的压力。

Digital Finance Analytics负责人Martin North表示,工资增长疲软意味着储蓄很少的借款人将承受更大的压力。

“高物价和巨额抵押贷款导致了高负债,再加上物价上涨且收入不涨,还有一些人仍未充分就业,他们会承受巨大的还贷压力。”

UNSW城市期货研究中心和数字金融分析的数据显示,距离市中心60多公里的悉尼西南区外缘的风险尤其大。

Macarthur选区比较脆弱,有76.49%的借款人面临抵押贷款压力,任何的利率上升 都将影响他们支付账单的能力。根据CoreLogic的数据,这也包括Campbelltown,其房屋中位价为797877澳元。

这一数字非常高,如果全职工作年收入为90917澳元,扣除20%的抵押存款后,其债务收入比将达到“7”。银行业监管机构澳洲审慎监管局认为,债务门槛达到“6”后风险尤其大。

这些地区的家庭收入高于全国平均水平,但许多借款人的收入远低于全国平均工资,这意味着利率的任何上调都会令他们的家庭财务状况吃紧。

在邻近的工党选区Werriwa,70.72%的借款人面临抵押贷款压力。还包括Casula在内,该地区房房屋中位价现在是107.3万澳元。虽然这低于大悉尼140.3万澳元的中位价,但在该区以20%首付购买房产的借贷人每年需要赚143102澳元,才能避免陷入抵押贷款压力。

全职工人的平均债务收入比为9.4,除非他们的配偶也工作,否则无法借款。

在附近的Fowler,70.04%的借款人面临抵押贷款压力,Cabramatta的房屋中位价目前为105.2万澳元。在Hume选区,71.6%的借款人面临抵押贷款压力。

该选区包括Goulburn,其房屋中 位价为595973澳元。一个平均收入的工人,按20%的首付,其债务收入比为5.2。

Appin的房屋中位价为107.8万澳元,这意味平均收入收入者在20%首付的情况下,其债务收入比将达到危险的9.5。

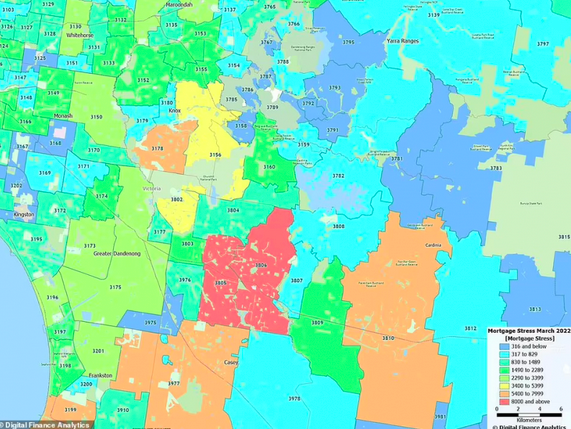

在墨尔本的La Trobe选区,72.28%的借款人处于抵押贷款压力边缘。Berwick的风 险尤其大,那里的房屋售价往往超过100万澳元。此外还包括Beaconsfield Upper,其房屋中位价为139.6万澳元,除去20%的抵押存 款后,平均收入者的债务收入比为12.3。

一对夫妇,如果是全职工作,拿着平均工资,将很难偿还这种111.6万澳元的抵押贷款。

加息令澳洲再融资贷款人数创新记录

澳洲统计局(ABS)的新数据显示,5月份共有24,697笔“外部再融资”,澳储行在5月将基准现金利率从0.1%上调至0.35%,这是自2010年以来的首次。

5月份的再融资水平比4月份高出5000笔,比去年8月份的上一个峰值高出1000笔。

考虑到澳储行在6月、7月份分别进一步加息0.5%,这种再融资趋势只会愈演愈烈。

支持统计局数据所显示的趋势的是,Pexa Insights的外部再融资指数也处于历史高位。

Mortgage Choice经纪人James Algar说,6个月前,再融资约占他工作的40%。

“现在接近60%,通过再融资有望抵消澳储行最近加息的影响。”

Home Loan Experts首席执行官Alan 表示,银行正在努力留住他们的客户。

他说,留住客户团队“在过去两个月里表现更积极了”,为即将流失的客户提供了更大的折扣。

对现有客户提供的折扣似乎得到了新借款人加入的“补贴”。

Hemmings表示,直到最近,在代表新客户协商时,还可以在宣传的标准浮动利率上获得1.2%至1.4%的折扣。如今,这一比例仅为1%至1.2%。

多数受访者还预计,8月份现金利率将上升0.5%,预计将使现金利率升至1.85%。

结语

经济政策关乎民生,每一个决定都可能给大家的生活带来或直接,或间接的影响。

大家有感觉到这三次加息,给家庭带来的影响吗?对于或将到来的第四次第五次加息,大家又怎么看?

发布者:afndaily,转载请注明出处:www.afndaily.com