专家警告说,有史以来最严重的房价衰退不太可能改善房地产市场在未来12个月内的承受力,因为抵押贷款的还款额上升得太快了。

经济学家预测,不断上升的现金利率将比房价下跌更深地降低买家的借贷能力,使许多人仍然无法进入市场,因为还款额正在不断上升。

许多最近刚刚买房的人在超低固定利率优惠于今年到期之后,他们的还款额也将受到冲击。

投资银行Barrenjoey的高级经济学家麦克米纳明(Johnathan McMenamin)说,首置业者的承受力挑战已经从积攒首付款转向每月承担更高的还款。

Barrenjoey预测全澳房地产价格将从高峰到低谷下降16%,但预计买家能够借到的资金将缩水30%到35%。

根据CoreLogic的数据,到目前为止,全澳房价已经从高峰期下降了8.4%。几位银行经济学家预测,从高峰到低谷的房产价格跌幅将在15%到20%之间。

“在大流行之前,首置业者的最大障碍是攒不够首付,但现在问题已经变成了能不能还得起抵押贷款。”麦克米纳明说,“这只是把承受力问题从前期的问题变成了持续的问题。”

他说:“最终,我们将有这样一个住房市场:房主更难承担每月的还款。因此,住房承受力不会有很大的缓解。”

RateCity研究主任廷德尔(Sally Tindall)说,潜在的买家已经面临着借款能力的下降。

对于一个年薪92,030澳元的普通单身职工来说,如果没有受抚养人,没有额外的债务并且生活开支最小,他们的借贷能力自4月以来已经下降了138,900澳元。

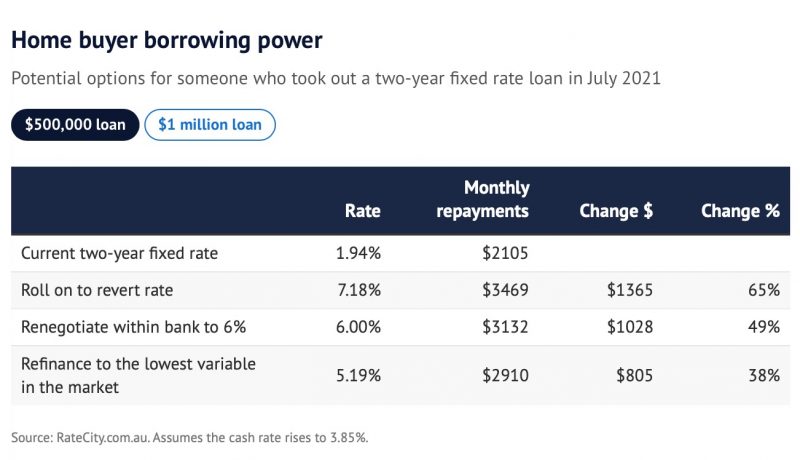

今年另一个承受力方面的挑战是,固定利率的房主正面临着抵押贷款悬崖,或者说,当他们的固定利率期限结束时,将需要承担更高的还款额。

RateCity的分析显示,一个获得50万澳元固定利率贷款但优惠利率将在7月到期的房主,如果不重新谈判,每月得多还1365澳元。

那些借了100万澳元的人,从7月起,每月的还款额将猛增至2722澳元。

“住房承受力问题实际上是一把双刃剑,”廷德尔说,“基本上,房价正在下降,这对想要购买的人来说最终是一件好事。”

她说,但对于那些想要再融资的房主来说,房价下跌是一个问题,包括那些今年固定利率到期的房主。

一些人将面临严峻的现实,即他们的房屋价值低于他们所支付的价格,这使得他们很难有资格以更好的利率获得另一笔贷款。

廷德尔说,采用固定利率的房主应该与抵押贷款经纪人或银行沟通,看看一旦他们的固定利率结束,他们是否可以获得更好的交易,并且趁现在多还一些房贷,以便使还款进度提前。

设在墨尔本的40Forty Finance董事和抵押贷款经纪人昂科斯(Will Unkles)说,借款人应该为不断上升的还款额做好规划。他说,客户已经开始接触,讨论他们固定利率期限结束时的选择,有些人正在考虑重新固定贷款利率。

“一些客户说,我们需要在支出上动动脑筋,因为我们的月供支出将会占到家庭预算的50%,这将是一个非常紧张的局面,”昂科斯说,“我最好的建议是赶快进行两个关键项目——首先计算一下你的预期还款额,然后按照这个利率来偿还贷款。”

“这样一来,当你的利率真的跳到那个水平时,你就不会太震惊,如果你需要缓冲,你也不至于直接跪了。”他补充说,“如果要偿还的金额太大,那么可以考虑在固定利率期限快结束时赶紧把房子卖掉,然后换一套小一点的房子,买一套更实惠的房产。”

虽然住房负担能力在2023年仍将是一个挑战,但澳盛银行(ANZ)高级经济学家廷布雷尔(Adelaide Timbrell)表示,可能会有一些缓解,因为她预计储行将在2024年底前减息。

ANZ预测,在今年5月现金利率达到3.85%的峰值后,全国的房价将下降18%。廷布雷尔说,RBA可能会在2024年底前将现金利率降至2.5%。

“但我不认为利率会回到新冠期间的[历史最低点]。”她说。

本文来自投稿,不代表澳洲财经新闻 | 澳洲财经见闻 - 用资讯创造财富立场,如若转载,请注明出处:www.afndaily.com