上一篇《澳元,即将反弹!》我们在最后提到虽然澳币将迎来反弹,但是并无法过于乐观,本轮的反弹或将是近年以来最弱的一次。

01 周期叠加

在2024年,中美两大国将在小周期(基钦周期)中步入主动补库存阶段,这对于澳币而言显然是利好因素。然而,在中周期(朱格拉周期)层面,我国仍处于一个周期的尾部阶段,整体经济仍在经历萧条期。

此时,部分朋友可能会提出质疑,认为经济状况并未如我们所看到的那样糟糕,毕竟全球股市仍在持续上涨。然而,若我们深入挖掘数据,并进行细致解读,便会发现实际情况可能并不如我们所预期的那样乐观。

澳大利亚

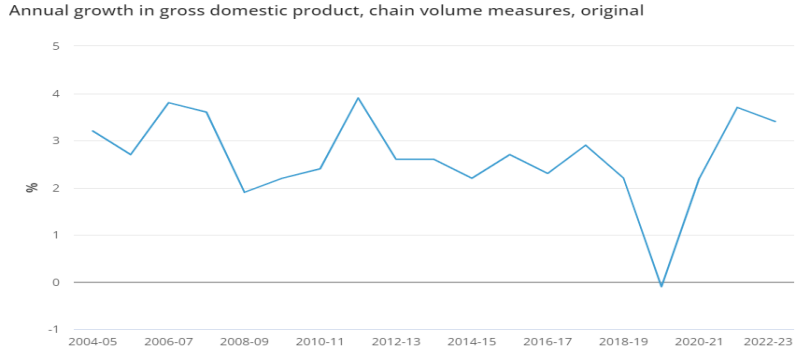

从澳大利亚22-23财年的GDP做拆解后发现,未季调GDP增幅3.4%,从过去20年来看,仍处于历史相对高位。

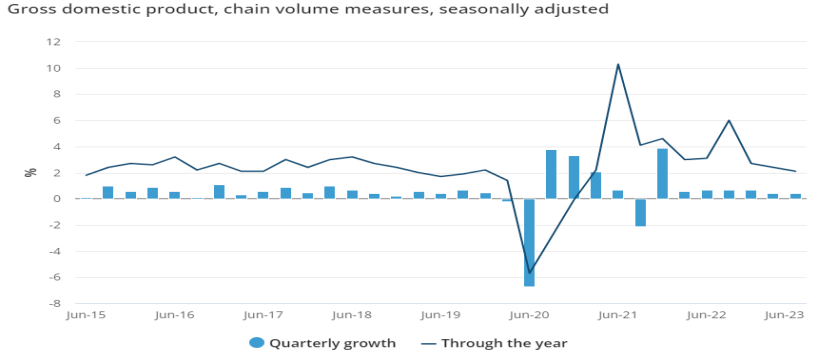

季调后GDP年增率为2.1%,处于过去9年的相对平均位置,澳洲统计局认为由于移民人口数量的增加,从而导致个人GDP下降了0.3%,所以季调后的GDP年化比上个季度下降了0.3%至2.1%。

先前讨论的是名义GDP,经物价上涨因素调整后,年化季率呈现5.9%的增长,然而澳大利亚的真实GDP现已呈现负值。如下图所示,GDP的主要贡献领域均来自于通胀较为严重的板块(如能源、住房、建筑等)。因此,实际GDP揭示了澳大利亚经济的真实状况,导致过去一年澳元走势疲软。

在劳动力方面:23财年劳动工作时长同比增长6.8%,然而每小时工作所创造的GDP却同比下降3.6%,单位劳动成本上升5.8%。

综合分析,澳洲劳动生产力总计较去年下降3.2%。

劳动生产力的下滑意味着整体经济下行,从劳动生产力角度来看,对澳币构成负面影响。

高利率导致消费持续承压。

过去一年,澳洲居民总计支付抵押贷款利息828亿,约为去年支付利息的两倍。

由此可见,居民可支配收入大幅减少,进而引发消费下滑,从而带动CPI下行(商品通胀方面)。

家庭消费增长持续放缓,可选消费已连续三个季度呈现负增长。

家庭储蓄已跌破长期均值,表明澳洲居民未来消费能力持续减弱。

政府投资为23财年GDP大幅增长提供动力。

政府公共投资项目如Snowy2.0、西悉尼机场、内陆火车、悉尼新地铁站、布里斯班跨河铁轨等对GDP增长贡献良多。

然而,投资者需明白,资产负债表中所投入产生的资产,必然伴随着相应的负债。

美国

美国这里我们简易带过(如果读者们有兴趣了解更多,欢迎在下方留意告诉我们),美国经济在QT进行时,依然可以仍持强势增长,进行深入刨析会发现,增长的很大一部分来自于政府财政支出的助力。

虽然货币端在紧缩,但是财政端却在宽松(从美国迅速膨胀的债务规模中可以看出,美国债务正以历史最快的速度在累积),政府的需求与订单成为了美国公司的重要收入来源。

配合美国的公司大规模的裁员大幅降低了公司支出(2023年同比美国裁员较2022年的363,824人增加了98%至721,677人),维持了公司EPS的稳定增长。

继续回到周期上,当进入2025年虽然朱格拉周期开始步入复苏阶段,但是库存周期却开始进入被动加库存乃至主动去库存阶段。

而主动去库存与被动去库存的阶段又与朱格拉周期的繁荣早期相遇,整个周期的叠加将对于澳币的反弹产生一个压制的效果出现。

02 外部宏观环境

本文将通过对美银和桥水基金报告的分析,探讨澳币反弹的局限性。

首先,我们需要明确,低利率时代已告一段落,长达40年的利率下行周期已结束。

这一点可通过宏观研究和技术分析得出(技术分析之所以有效,是因为市场具备发现能力,一切信息均在K线上得以体现)。

图示为美国10年期国债利率月线走势图。

美银研究投资委员会主席在报告中指出,倘若美联储在明年启动降息政策,可能诱发结构性通胀。

鉴于美国经济持续强劲,以及房地产等多个领域未受加息政策的影响(美国住房贷款采用30年固定利率),需警惕高通胀卷土重来。

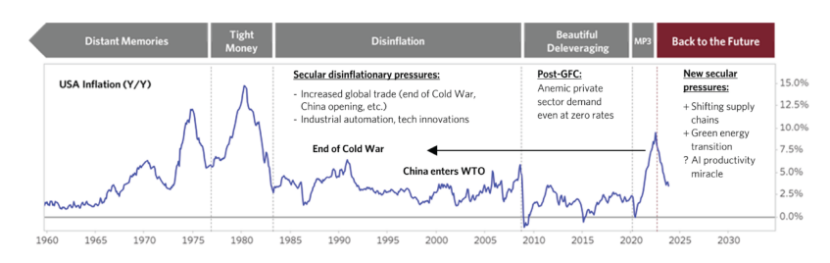

美银将1966年至1982年的CPI走势与2014年至2030年进行了对比分析,发现1970年代石油危机和地缘政治冲击导致整体供应链安全性发生改变,进而引发通胀反复。

供给面引发的通胀问题,仅靠加息手段无法解决,升降息仅调控需求端,而无法解决供给端问题,因此从1978年开始,美国出现二次通胀。

美银报告中将通胀分为结构性通胀(总需求不旺盛,但特定产品需求过剩导致的价格上涨)与周期性通胀(如能源、商品等)。

当前,美国结构性通胀仍处高位,而周期性通胀已呈现触底反弹迹象。

若美联储受政治(选举)压力或预防性降息影响,降息幅度过大或过快,加之红海危机、中美脱钩等潜在地缘政治风险导致供给端问题,美国通胀很可能再度爆发。

届时,美联储二次加息的可能性将逐步上升。

除美银外,国际货币基金组织(IMF)关于经济碎片化、世界贸易组织(WTO)发布的贸易去全球化、美国FS投资发布的全球化逆转、麦肯锡关于全球化的重新配置,以及杰克逊霍尔央行年会中提及的全球供应链再分配等议题,均有可能引发“滞胀”现象。

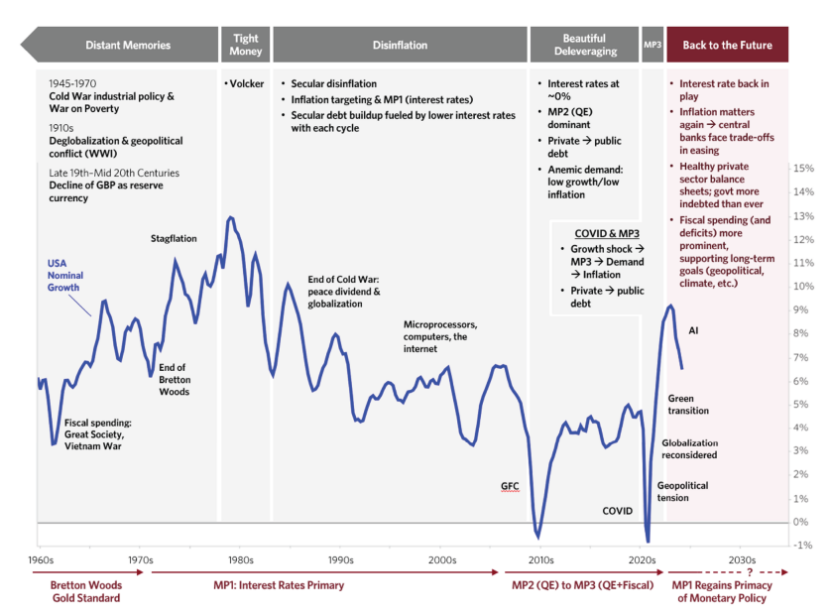

接下来,我们来看看桥水基金的报告——《回到未来》。

总结这份报告,一个世代已落幕,新的世代拉开序幕。利率将重新主导经济发展,现金不再是垃圾,利率不为零,实际利率转为正数,利率将成为未来投资回报的基础。过去的零利率时代一去不复返,未来美联储2%的通胀目标可能由上限变为下限。

从整体供应链转移、绿色能源转型、人工智能发展、政府高负债以及长期紧张的地缘政治影响来看,一旦2%成为通胀下限,美联储利率中枢自然上移。

结语

根据泰勒法则至威廉姆斯公式,以及众多其他证据,我们可以明确观察到未来利率中枢呈现上升趋势。

在过去的全球零利率时代,利差几近于无。而在当前高利率和高物价环境下,美国的状况尤为突出,澳美利差因此持续存在,成为澳美汇率的重要影响部分。

关于未来可能的突发事件,我们无法预知其具体发生。

然而,宏观环境和周期性趋势的判断却有望实现。

在此,我们仅能排除个别事件的影响,从宏观大环境出发进行判断。

展望未来几年,澳大利亚的经济发展可能呈现上涨态势,但很可能成为近年来最弱的一次反弹。

发布者:Ian,转载请注明出处:www.afndaily.com