澳大利亚锂矿Altura在去年10月份宣布被破产管理公司KordaMentha接管后,一直处于停产状态,作为锂精矿产能22万吨,折碳酸锂当量2.75万吨LCE,占比全球锂供给产能5%的龙头企业,不该缺席如今高景气度的新能源汽车产业链。终于Altura于上周宣布复产,其一期产能20万吨也将全部上线Pilabra拍卖平台。

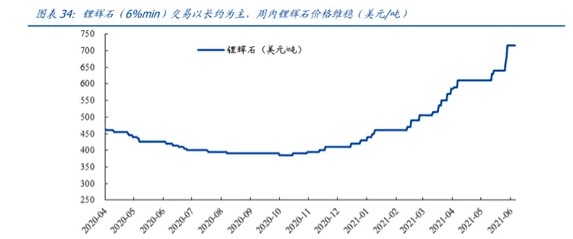

作为碳酸锂和氢氧化锂等主要锂电池原材料的上游,锂矿资源,尤其是锂辉石自然也是随着碳酸锂等需求暴增,价格大涨的而水涨船高,其价格也从去年年底400没有/吨左右涨至近期750美元/吨,可见价格传导的还是相当顺利的。

相比之前锂精矿长单价格以季度或年度定价为主,Pilabra平台拍卖这种新的定价机制或更有效匹配需求信息,有望能反映锂精矿即时市场定价,在如今锂精矿需求强劲,现货供给有限的情况下,这第一批20万吨新增精矿供给的平台拍卖或将引来国内外锂企的激烈竞争,精矿价格或将继续上行。

值得一提的是,今天正式在无锡不锈钢平台正式上线碳酸锂(电碳)期货合约,上市首日指导价是88元/kg,和市场价相差不大。使得锂精矿、碳酸锂、氢氧化锂都拥有了公开市场报价平台,未来这种具备对冲和随时跟踪功能的平台交易或成为主流,而目前国内以零单议价,现货报价,逐单议价的交易模式或将迎来结束。

锂电池加快替代 铅消费前景难改观

今年上半年,国内铅消费弱势尽显。从时间节奏来看,仅今年春节前,电池企业提前对原料铅锭进行充分补库存。春节后持续至3月初,由于原料补库需求提前透支,下游电池企业的原料补库需求偏低。

3月中下旬,下游原料补库需求才缓慢温和回升。二季度,国内电池消费进入淡季,淡季影响凸显,往年5月~6月初电池企业季节性开工率回升的表现在今年未有体现。

下半年补库需求或仅季节性小幅抬升

从下半年来看,7~8月的高温天气,以及年底至第二年初的寒冷天气,会推动电池更换需求的上升。但笔者预计,相对于今年上半年,下半年电池企业的补库需求将仅季节性温和抬升。

第一方面,上半年,国内的电池成品库存持续偏高,至年中附近,铅蓄电池成品高库存的压力仍凸显,从而将至少限制7~8月电池企业的开工增长空间。

第二方面,锂电池的原料成本经过2020年降价后,市场接受度提升,虽然今年上半年,锂电池成本走高,但不影响其替代路径。锂电池对铅酸电池的挤出效应不断加深,下半年锂电池的替代影响将延续。

第三方面,国内终端消费驱动存在差异,三季度电池出口有望延续偏强态势,但其他终端消费将难现明显增量。

国内终端消费存在差异 难有明显增量体现

上半年,国内铅终端消费驱动方面,除了出口表现较为强劲外,其他领域消费较差,因此上半年终端消费领域对初端铅酸蓄电池的消费带动不明显。下半年,国内铅终端消费前景仍将谨慎。

汽车行业,今年上半年,汽车产销态势延续复苏态势。1~5月,国内汽车产量和销量累计分别为1062.6万辆和1087.5万辆,去年基数较低,同比增幅均超过36%。与此同时,相比2019年1~5月,分别增长3.8%和5.9%。

下半年,国内汽车产销有望延续温和复苏的态势。此外,每年8月至次年年初,汽车产销量季节性逐步回升,带动汽车起动电池需求的增加,同时也是汽车电池更新需求的旺季。因此,下半年,汽车起动电池刚性需求环比上半年将有所抬升。

需注意的是,今年全球和国内新能源汽车发展节奏进一步加快,且中长期将延续高增长态势。1~5月,国内新能源汽车累计产量为102.0万辆,累计同比增速高达238.9%,将继续冲击传统汽车铅酸蓄电池的消费需求。

电动自行车方面,去年公众出行习惯发生部分改变,叠加2019年4月1日电动自行车开始实施新国标后,福建、贵州、江西等地区的过渡期于2020年8月1日结束,带动了去年国内二、三季度电动自行车产销量的明显回暖。但上述因素,部分提前透支后期的需求。自2020年四季度开始,电动自行车产销形势迅速转弱。

今年上半年,电动自行车的产销也延续趋弱的态势。预计下半年国内电动自行车的产销态势仍难改观。

同时,电动自行车电池自去年8月份过渡期结束后,多数地区电动自行车电池已逐步转为小电池生产,而小电池电瓶重量下降,将减少对铅原料的使用量。此外,电动自行车中锂电池的替代持续上升。据安泰科了解,2020年在售产品中,锂电池电动自行车的销售比例超过25%,2017年占比不到10%,占比提升明显。

电池出口方面,今年年初为海外消费旺季,叠加3~4月份开始海外汽车行业加快复苏,以及储能需求增长,同时东南亚国家的疫情限制了当地产能的恢复,从而进一步带动了今年上半年中国汽车电池和储能电池的出口表现。

今年1~5月,铅酸蓄电池累计出口量达到0.74亿个,较去年同期大幅增长29%,较2019年同期也提高了13%。同时,1~5月,起动型电池的出口增长更为显著。三季度,欧美等发达经济体的经济复苏预期将延续,四季度复苏或可能放缓,因此,三季度电池出口有望延续增长趋势。

此外,下半年东南亚疫情压力仍显现,将继续限制当地产能的恢复,从而对中国出口的挤占影响预计不明显。此外,今年以来海运成本偏高,对出口有一定的限制,三季度之后运费有望从高位缓慢回落,后期对出口的影响将放缓。

总的来看,下半年终端消费驱动难以乐观期待,三季度汽车起动电池出口同比增长仍具有持续性,而由于高基数,汽车新增起动电池需求同比增长空间将有限。产业变革下,电动自行车产销弱势格局难改。

下半年汽车电池新增需求、汽车电池和电动自行车电池的置换需求有望季节性抬升,对阶段性消费形成一定的支撑。但在锂电池替代效应不断增强的背景下,下半年国内铅酸蓄电池的消费将继续承压。

发布者:afndaily,转载请注明出处:www.afndaily.com