当债券市场对货币政策收紧进行定价时,几个主导主题在日常噪音中清晰可见。

首先,潜在通胀仍然高于大多数经济学家、央行和投资者 12 个月前的预期,且更具粘性。 因此,短期现金利率的升值幅度超出了投资者的预期,并且预计将继续攀升。

尽管通胀率非常相似,但澳洲仍然是个例。

我们的官方现金利率只有4.1%,预计将达到相对温和的4.7%的峰值。

然而,市场预计加拿大(5.1%)、美国(5.5%)、新西兰(5.8%)和英国(6.5%)的终端现金利率将明显更高。

曲线球(curve ball)是家庭在大流行期间节省的巨大现金缓冲,这使他们能够比过去,更好地抵御紧缩货币政策带来的令人窒息的影响。

随着这些现金缓冲的消耗,它们使经济体能够继续维持过剩的需求,这使得全球就业市场人为紧张,尽管借款利率大幅飙升。

这推动了生产服务的企业的劳动力成本(也就是“单位劳动力成本”)达到了无法接受的高水平,这正在引发一场工资/价格螺旋上升,这在服务业通胀率上升中是显而易见的。

当然,问题在于,这种需求方的通胀驱动力往往具有高度持久性,并且正在引发一场反复的、多年的斗争,以将其拉回现实。 (回想一下,当前的通胀挑战早在2021年就已经很明显了。)

新西兰(从3.2%到3.4%)、澳洲(从3.4%到3.6%)、美国(从3.4%到3.7%)、英国(从3.6%到3.8%)和加拿大(从4.9%到5.2%)的失业率几乎没有从其疫情低点上升。

至关重要的是,大多数失业率远低于央行估计的“充分就业”门槛,该门槛与2%左右的低而稳定的通胀率一致。

换句话说,中央银行尚未实现任何类似于满足其价格稳定目标所需的需求破坏、企业失败和失业。

这并不是说没有压力的迹象,我们已经看到自2010年以来最大的全球违约周期,而由非监管的非银行贷款人发起的风险较高的澳洲住房贷款的逾期已经开始飙升。

全球的商业地产市场也已经完蛋,但是毫无疑问,还有更多的痛苦即将到来。

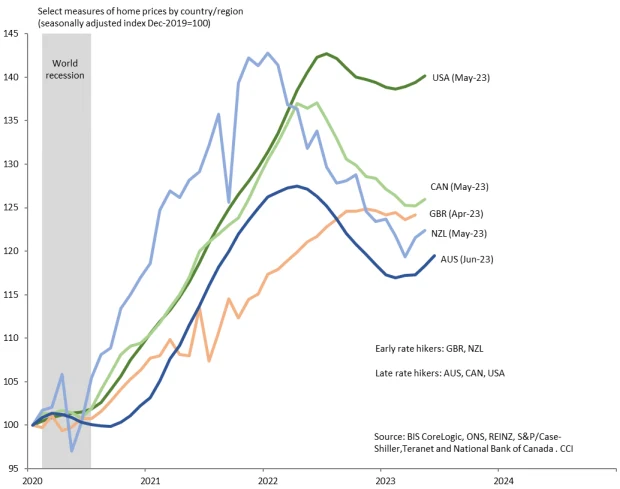

煤矿里的一只特别有趣的金丝雀暗示货币政策并不像央行认为的全球房价走势那么严格。

尽管澳大利亚人喜欢认为我们的房地产市场有所不同,但自 2022 年底以来,澳洲、英国、美国、加拿大和新西兰的房价出现了惊人的全球协调反弹。

尽管这种反弹较为温和,且尚未收回自2022年初至中期全球房地产市场齐头并进下滑以来所遭受的历史性大损失,但它有趣地与其他风险资产类别,如股票和无实用价值的加密货币的恢复相吻合(尽管有些滞后)。

Coolabah的首席宏观策略师Kieran Davies评论说,当失业率上升时,房价可能会再次下跌,尽管对许多中央银行的信号是,最近的价格韧性对于政策对家庭的紧缩程度产生了怀疑。

关键问题是是什么促成了最近的风险反弹。 一种解释是2022年底全球总体通胀率下降的虚假曙光,不幸的是,这并没有转化为潜在通胀脉冲的足够强劲的均值回归。

这反过来又促使人们在2022年底和2023年初普遍相信,我们即将完成央行的加息周期。

事实上,奇怪的是,到今年年底,美联储的降息幅度一度高达100个基点,但美联储随后取消了这一前景。

因此,对2023年的利率削减的希望已经破灭,终端现金利率不断被反复上调,这一点直到最近股票才开始忽视。

鉴于在疫情期间释放的财政和货币政策刺激的前所未有的性质,事实是,没有人真正知道最终的现金利率会落在哪里,它们将由就业、工资和通胀的数据决定。

这使得在历史上最激进的加息周期中,Phil Lowe作为澳洲央行(RBA)行长的职务过渡变得尤其棘手。

如果媒体的报道是可信的,那么财政部的Jenny Wilkinson就是接替他的领先者,紧随其后的是财政部长Steve Kennedy和RBA的副行长Michele Bullock。

Jenny Wilkinson的丈夫是前RBA高管David Gruen,他在RBA的任期表现出色,他现在正在袄子统计局做得很好。

Jenny Wilkinson的任命将使RBA拥有一位女性行长和副行长,这在以前从未发生过。

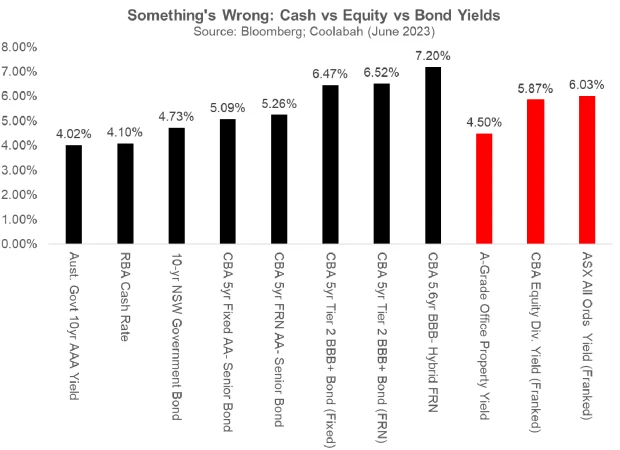

我们确实知道的是,除了现金、政府债券和高等级银行债券等极低风险资产的无风险利率之外,股票、商业房地产和住宅物业提供的风险溢价少得可怜。

澳洲股票的股息收益率,按照股息税前化计算,是6%。

在收益率较低的美国股市,股息收益率只有1.6%。

这与澳洲和美国的现金存款利率以及10年期政府债券的收益率(支付4-5%)形成了尴尬的并置。

CBA的AA-级高级债券提供5.3%的利率,而其BBB+级的二级债券支付6.5%。

CBA的混合型金融产品,与高级和二级债券的现金利率不同,提供的是含税分配,收益率为7.2%。

这就是为什么管理着超过2,750亿澳元的 Australian Super 等公司以及许多其他大型机构投资者,正在将其资产配置重新转向几十年来一直减持债券的固定收益债券。

根据 CoreLogic 的每日数据,截至6月30日的过去12个月里,澳洲各州的首府城市的住宅价值下降了约 5%,从峰谷到谷底的10%跌幅中恢复过来。 走势较快的澳洲上市股票从2022财年7.4%的跌幅中恢复过来,并在2023财年上涨了14.75%。

在 Coolabah 交易活跃的机构债券投资组合中,我们同期的回报率超过11%,而我们类似的零售产品扣除费用后的回报率为8.4%。 同期,澳洲债券浮动利率票据指数上涨4.03%。

相比之下,由于政府债券收益率上升的影响,固定利率AusBond综合债券指数仅上涨1.24%。

浮动利率票据从更高的利率中获利,因为它们支付的利息每季度随着RBA现金利率的变动而调整,而固定利率债券,它的利率在债券的生命周期内固定,当收益率增加(减少)时,会遭受价格下降(增加)。

随着利率确实接近终点,精明的投资者无疑将开始固定收益率,并锁定“利率久期”风险敞口,这可以提供有吸引力的回报 ,并在澳洲央行确实开始削减利率,全球经济衰退加剧时,作为对股票等的下调的强大对冲。

本文来自投稿,不代表澳洲财经新闻 | 澳洲财经见闻 - 用资讯创造财富立场,如若转载,请注明出处:www.afndaily.com