据12月26日报导, 2023年家庭承受了持续的生活成本压力,消费方式也随之改变。顽固的高通胀和不断上升的利率也给许多家庭预算带来了严重的压力,尤其是负担高额抵押贷款的家庭。

根据澳大利亚信用报告机构Illion发布的分析报告,以下五个图表揭示了在生活成本紧缩中支出方式的转变,以及财务压力最严重的地方。

分析报告使用来自超过1800万信用消费者和银行数据所编制,涉及消费者拖欠还款的研究。

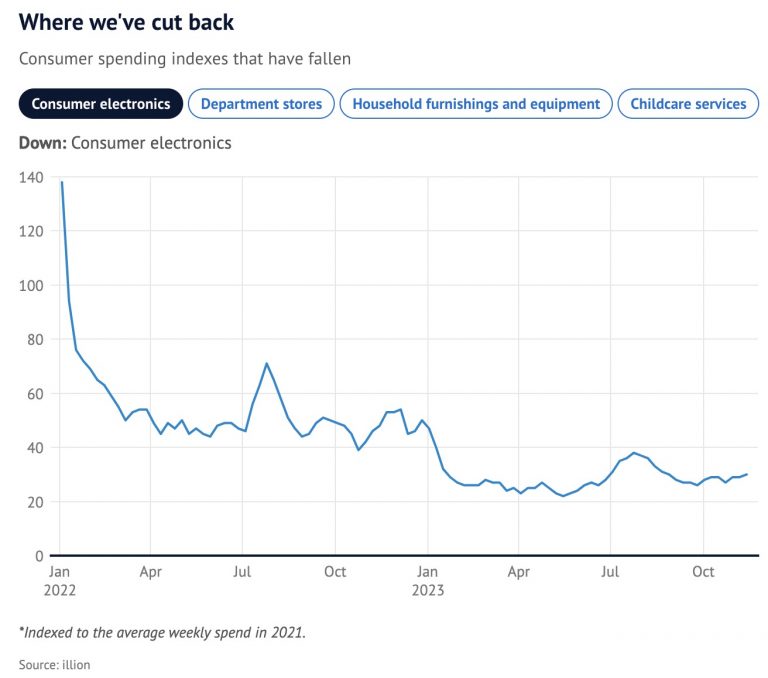

家庭削减开支项目

持续的高通胀、更高的利息支出和上升的税收负担对消费者产生了沉重的影响。澳洲统计局发布的最新经济报告卡显示,截至9月30日的一年内,实际家庭可支配收入下降了4.3%,是自1980年代以来最大降幅。

作为回应,购物者减少了对电子产品、家具和其他家庭用品等大件非必需品的支出。

电子设备尤其受到重创,诸如手机、笔电和iPad等3C电子。

illion的分析和数据服务负责人Louis Tsang表示,过去六个月与2022年同期相比,消费电子产品的支出下降了40%。

「民众今年捨弃设备升级,我认为现在有很多这样的情况。」 过去六个月与2022年同期相比,家庭用品和设备的购买下降了12%,百货商店的支出下降了3%。illion的数据还显示,花在儿童保育上的支出也有所下降。

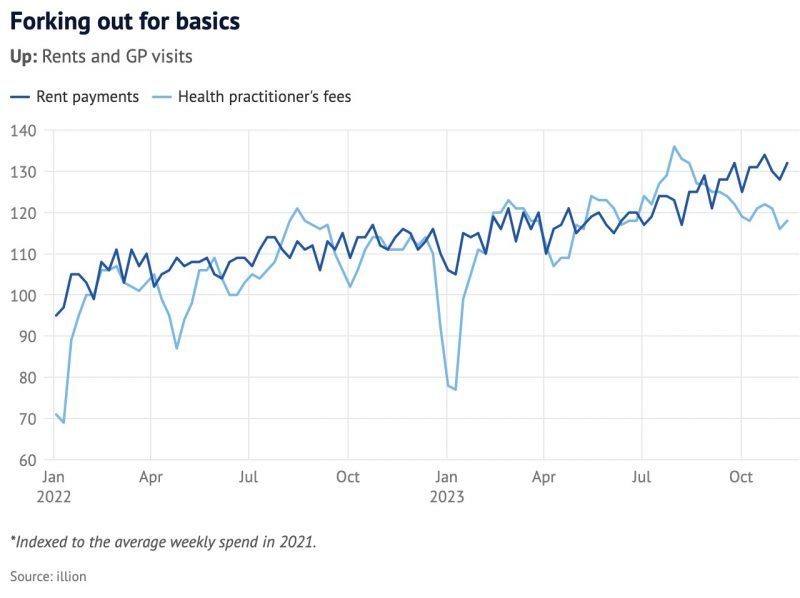

支出基本生活费用

自2022年初以来通胀飙升迫使家庭在生活的基本开支上花费更多,特别是住房和燃料。

其中一项显著的开支增加是租金支出;数据显示在过去的六个月里,周租金支付比去年同期增加了12%。

医疗保健是2023年上涨的另一项不可避免的费用—过去六个月,与去年同期相比,医疗支出增加了12%。

Louis Tsang表示,医疗服务的差额费用增加,例如看家庭医生,是增加的一个驱动因素。

外出交际费

不过,情况并非都糟糕。澳洲人并没有放弃早晨的咖啡或周末的早午餐—illion的数据显示,今年在咖啡馆的支出与2022年相当。酒吧和餐厅的支出也是如此。

「人们会放弃一些大件物品,但似乎不想放弃外出就餐。」

更多借款人感到压力

澳储行在2023年内上调了五次利率,是自2022年5月以来的第13次上调。 该银行官方现金利率至可变抵押贷款利率,目前处于12年来的最高水平。

到目前为止,信贷违约率相对较低,但财务困境的迹象正在出现。

Louis Tsang说:「显然存在偿还压力」。 illion的数据显示,截至9月份,个人贷款账户一笔以上逾期支付的比例在一年内上升了20%,从2.63%增加到3.15%。

抵押贷款逾期和寻求银行财务救济的房贷借款人数量也有所增加。 在2023年初,大约有16,000个房贷账户处于临时财务困难中。

到10月份,illion的分析显示这一数字已达到23,000个。年龄在36岁到45岁之间的人占据了落后还款的房贷借款人中的最大比例。

「这一点并不令人意外,因为在这个年龄段的人有相对较高的抵押贷款和高额还款。」

本文来自投稿,不代表澳洲财经新闻 | 澳洲财经见闻 - 用资讯创造财富立场,如若转载,请注明出处:www.afndaily.com