前言

3月21日,澳洲一家上市稀土探矿公司发布公告称,美国政府的多边开发银行(美国出口进口银行)愿意提供高达9.11亿澳元的债务融资。

要知道,这已经不是美国第一次对澳洲稀土矿“出手”了。

2022年6月的时候,澳洲矿业公司 Lynas Rare Earths就曾获得美国国防部价值1.2亿美元的合同在美国建一个加工厂。

然后到2023年,美国国防部宣布为Lynas Rare Earths提供的资金增至2.58亿美元。

为什么美国如此钟爱澳洲稀土矿?

摆脱中国的供应影响。

全球稀土分布与产量结构

稀土元素是元素周期表中钪、钇和15种镧系元素的总称:镧(La)、铈(Ce)、镨(Pr)、钕(Nd)、钷(Pm)、钐(Sm)、铕(Eu)、钆(Gd)、铽(Tb)、镝(Dy)、钬(Ho)、铒(Er)、铥(Tm)、镱(Yb)、镥(Lu)

稀土永磁自20世纪60年代问世以来,历经60余年的发展,形成了三代具有实用价值的稀土永磁材料:

第一代为SmCo5系材料,

第二代为Sm2Co17系磁体,

第三代则为1983年开发成功的钕铁硼永磁材料。

而第四代稀土永磁体(稀土钐铁氮和稀土钐铁碳系材料)。不过,短中期内,第四代稀土永磁材料难以实现大规模应用。

一是钕铁硼磁性能优异,其最大磁能积约为铁氧体的13倍,钐钴永磁的2倍,被称为“万磁之王”。

二是与钕铁硼相比,铁氧体永磁材料虽然便宜,但磁性能较差,多用于中低端领域;钐钴永磁因含战略元素钴,性价比不高,适用于航天等高工作温度环境。

而钕铁硼在同等磁性能条件下,体积更小,重量更轻,比功更大,能满足节能高效的下游需求,在多个领域短时间内难以被有效替代。

近年来其应用领域扩展到新能源汽车、机器人等高新技术产业领域。

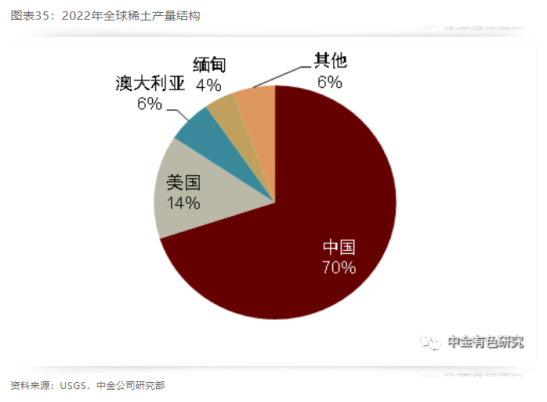

如下图所示,2022年全球稀土产量结构显示,中国占全球产量70%,美国占14%,澳大利亚占6%位居第三。

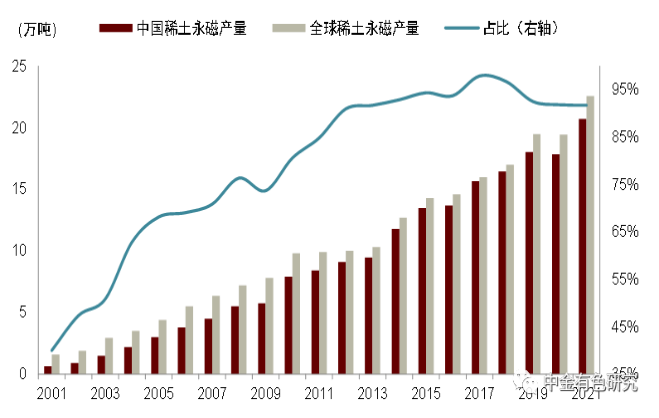

经过分离/加工后的稀土永磁产量,中国依然霸占榜首的位置,2021年已经占比超过85%。

在稀土方面,中国可谓是拥有绝对的控制权。

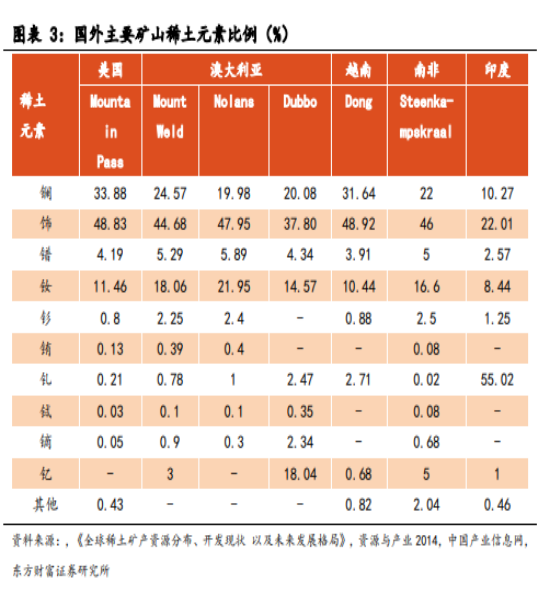

澳大利亚是一个富含矿产资源的国家,尤其在稀土矿山方面具有举足轻重的地位。因此,了解澳大利亚稀土矿山的数据对于我们把握全球稀土资源供应和市场需求具有重要意义。

首先,来看一下澳大利亚稀土矿山的分布情况。

澳大利亚拥有多个稀土矿山,其中较为著名的有位于西澳大利亚州的Mount Weld矿山和位于北领地州的Nolans Creek矿山。这些矿山为全球稀土市场提供了丰富的资源。

其次,需要关注澳大利亚稀土矿山的产量。

近年来,随着全球稀土需求的不断上升,澳大利亚稀土矿山产量也呈现出稳步增长的态势。

然而,需要注意的是,澳大利亚稀土产量在全球总量中所占比例尚较小,这与澳大利亚稀土矿山开发程度以及全球市场需求密切相关。

在2019年,澳大利亚的稀土矿开采规模为2.1万吨。2020年,受到新冠肺炎疫情的影响,年产量降至1.7万吨。

然而,2021年产能得以恢复,达到2.2万吨。

到了2022年,Mount Weld(Lynas Rare Earth Ltd,ASX Code:LYC)矿计划开采2.65万吨稀土矿。

预计2024年,Browns Range(Northern Minerals Ltd,ASX Code:NTU)矿和Yangibana(Hastings Technology Metal Ltd, ASX Code:HAS)矿将投入生产,年开采量分别为0.32万吨和0.89万吨。

2024年,Nolans(Arafura Rare Earth Ltd,ASX Code:ARU)矿将投入生产,年产量有望达到2万吨。

2025年,Dubbo (Australian Strategic Materials Ltd, ASX Code:ASM)锆石矿将投入生产,预计年产量为0.12万吨。

综上所述,2023年澳大利亚的稀土开采量将攀升至3.85万吨,2024年将达到6.85万吨,2025年将进一步提升至7万吨。

最后,环保和政策因素对澳大利亚稀土矿山的发展也产生了重要影响。

在开发稀土资源的过程中,澳大利亚政府高度重视环保和可持续发展,对稀土矿山项目实施严格的环境保护措施。

同时,政府还对稀土产业实施了一系列政策支持,以促进其健康发展。

所以我们看到最终Lynas的矿物加工厂最终落户于马来西亚,而非澳大利亚本土。

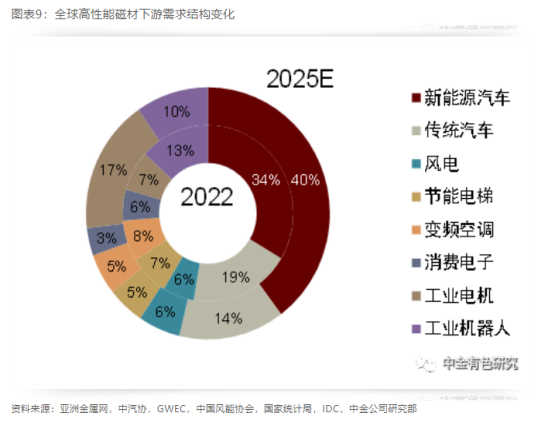

稀土应用场景的变化

据中金的研究所示,未来在工业电机与新能源车方面为主要需求增长点。

这些稀土的需求主要集中在对于轻稀土的需求方面。

2022-2025年新能源车、工业电机领域对磁材的需求CAGR(复合年增率)分别为35%、70%,高端磁材2022-2025年需求CAGR为28%。根据中金的测算,2023-2025年全球氧化镨钕供需缺口分别为4123/-59/-5307吨。

前几日我们的文章“全球角逐!澳洲突然发力”中所提及的军工方面,其实对于重稀土的需求也是不可忽视的。重稀土主要应用下游为军工等领域。

而全球已知的重稀土储量70%集中在中国南方的离子型稀土矿中。

重稀土中的钆、铽、镝、 钬、铒、铥、镱、镥和钇已知可采储量几乎为中国独有。

这也是为何美国,澳大利亚等过纷纷将稀土元素划归为重要的国家战略金属。

Lynas最新财报

2月,Lynas公布了24财年的上半年财报,收入同比下降36.54%至2亿3480万澳元,利润更是同比下降73.68%至3950万澳元。

Lynas董事长兼首席执行官Amanda Lacaze表示2024 财年是莱纳斯的过渡年,上半年取得的进展为我们未来的成功奠定了良好的基础。

马来西亚运营许可证的变更,允许继续从Mount Weld 矿进口和加工稀土精矿,并为Lynas在马来西亚的业务提供持续的道路。

Lynas西澳Kargoolie项目的建设活动已基本完成,来自Mount Weld 稀土项目的第一批原料于去年12月被引入Kargoolie稀土加工设施。

Mount Weld扩建项目仍在按计划进行,西澳环境保护局去年11月支持该项目,其矿山寿命提案获得环境批准。

我们看到在如此糟糕的财报公布后,LYC股价并未大幅下跌,反而低开后迎来了市场的买盘,有种利空落地的味道。笔者想说,市场的底部就是在一次次的利空测试中出现的,观察目前可以持续观察前低是否会被跌破。

杰富瑞分析师指出:“我们看到了一些早期的积极迹象,中国精矿价格上涨,中国配额产量增速显着降低,以及行业内最近达成的原料供应协议。”

在未来的一段时间,Lynas的股价或将在底部不断的经受考验,从中金的研究来看,2024年预期全球的稀土供需将会开始趋于平衡,而至2025年需求缺口将会再度出现。

笔者认为作为稀土作为一个未来重要的矿产元素,并且中国又占据了绝对的龙头位置,其他国家必然会重视稀土这个重要的国家战略金属。并且从其下游广泛的应用场景也决定了稀土未来的重要地位。

ASM与ARU

Arafura Rare Earths Limited (ASX: ARU)于3月14日发布公告,收到来自联邦银行的5.33亿美元的债务融资(有条件批准)。

数日后Australian Strategic Materials Limited (ASX: ASM)于3月21日发布公告,收到了来自于美国进出口银行的债务融资(Non binding,且有条件批准)高达6亿美元以支持Dubbo项目。

结语

在当前高息环境之下,澳洲政府及美国银行业纷纷为稀土项目提供优惠的债务融资条件,这充分显示了稀土在未来发展战略中的重要地位。

同时,这一现象也反映出西方国家资助发展的方向,意在预防潜在的中国制约。

免责声明:本文仅为新闻报道,文内立场仅代表作者个人观点,不产生任何投资建议,本平台不承担任何交易损失责任,投资有风险,入市需谨慎!

发布者:Ian,转载请注明出处:www.afndaily.com