昨天凌晨4点,众望所期的美联储6月利率决议终于落地,美联储主席鲍威尔宣布暂停加息,宣告全球最大经济体在40年来最凶猛的通胀浪潮面前,以及美联储连续加息10次之后,终于到达拐点。

受提前计价影响,暂停加息的消息并没有引发美国股市大涨,反而却引发了一大批澳洲吃瓜群众的狂欢——“作为美国小弟的澳洲也将跟随,从7月开始告别加息”。

那么这批相当上头的吃瓜群众是否会变成炮灰呢?澳联储的加息路径,以及在近两周内出现暴涨的澳元,又将面临如何的下半年呢?

今天我们就来迅速梳理本周出炉的重磅经济数据,从中找到最靠谱的答案。我们将从3个方面去寻找:美澳利率差和融资成本、澳洲本地通胀和劳工市场,以及中国下半年经济走势。

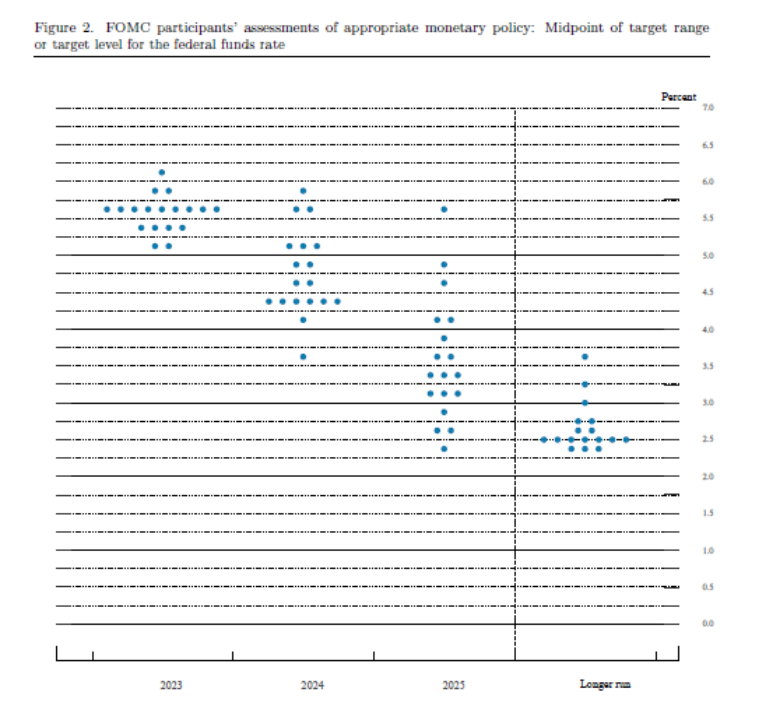

首先,且不论美联储是否为了抑制市场情绪而在会后的发言中继续大展鹰翼(俗称撂狠话),但是我们可以从每季度一次的经济数据前瞻(Economic Projection)中发现端倪——本年内的美国联邦基金利率(官方利率)将大概率达到5.50~5.75%。

换句话说,按照每次加息25基点计算,那么本年内剩下的4次决议中,还有2次加息尚未落地。

这也就是说,如果澳联储在7月份开始就不再加息,那么澳洲(4.10%)与美国(5.25%)的利率差将从1.15%扩大至1.65%,而进一步扩大的利率差对于澳洲来说,是一个巨大的问题,因为澳洲政府和金融企业在境外的融资优势将遭到重创。

这就是我们的第一个问题:美澳利率差和融资成本。

对于政府和企业来说是融资,对于投资者来说就是投资,说到底都是为了钱,那么投资者显然会把自己手里的钱借给收益率更高的一方。

娶村头张家的丫头能让你抱金砖,高攀城里王老爷家的千金能把你败光,收益率的差别一目了然,选老张做岳父显然是大部分理智投资者的选择。

目前高利率环境中的美国就是老张,所以从2022年3月开始,美联储率先提升利率,就起到了“吸金”的作用,全球市场中追逐高回报率的资金都涌向美国(国债、定期存款等与利率挂钩的固定收益资产)。

这对于澳洲来说,影响非常恶劣,因为澳洲虽然是个黄花大闺女,但是家底和社会关系都不如美国,那么在利率低于美国的情况下,显然上门提亲的投资者也就越来越少。

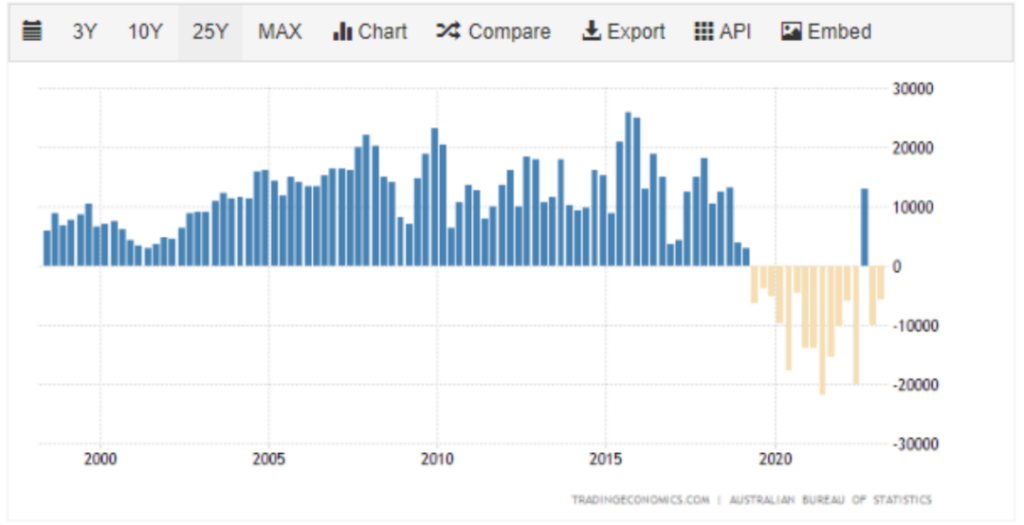

澳联储(RBA)数据显示,在2008年全球金融危机(GFC)到2018年铁矿石盛世(Mining Boom)结束前,海外流入澳洲的直接投资(direct investment)占到了净流入的90%。

资金流入的原因非常简单,因为当时中澳贸易关系的蒸蒸日上,大量的矿区被迅速开发,这些矿业公司的回报率达到了惊人的比例,也自然为将资金投入澳洲的投资者带来了巨大的利润。

但是,在2018年之后,随着大部分矿区已经被完全开发,从增长期进入成熟期,资金也开始逐渐从澳洲撤离。

更糟糕的是,流入澳洲的资金总量在疫情前就已经陷入负值,唯有在2022年第三季度出现正增长,而2022年5月4日,正好是澳联储开始加息的日子。

所以,这批入场的资金中大部分是受到了澳洲国债等固定收益资产收益率上升的吸引,而流入澳洲的。

海外投资的断流,是澳洲绝对不能承受的。

如果说海外资金是主导利率的外部因素,那么通货膨胀和劳工市场就是内部因素。

加息,消灭通胀,简单粗暴,没毛病。

只要通胀超出央行目标范围,就应该给予猛烈的炮火打击,而目前澳洲5月通胀再次抬头,达到6.8%,距离澳联储的2~3%区间仍有相当一段距离,所以继续加息,并没有太大的商量余地。

通货膨胀也是老生常谈,在此不再赘述。

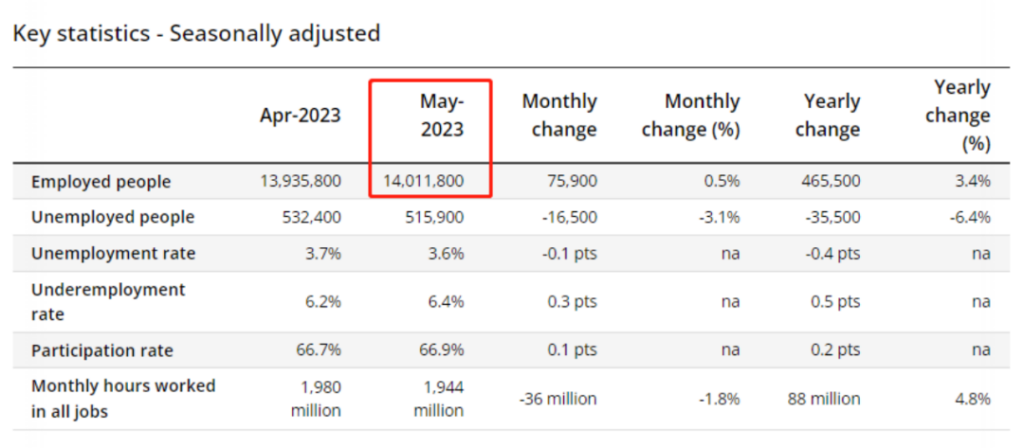

但是值得我们注意的是,澳洲统计局(ABS)在周四公布的澳洲就业数据,数据显示澳洲的就业人口首次达到了1,400万人,创下历史纪录的同时,失业率也从3.7%下降至3.6%。

就业人口的增加,也就意味着经济体内的总体可支配收入在增加,需求端的再次膨胀也将为通胀推波助澜。

所以,在内部,澳洲的通胀也没有在短期迅速降落的迹象,而是恰恰相反。

那么,澳联储加息的迫切感和必要性就再次增加。

最后一组数据来自澳洲的最大贸易伙伴——中国。

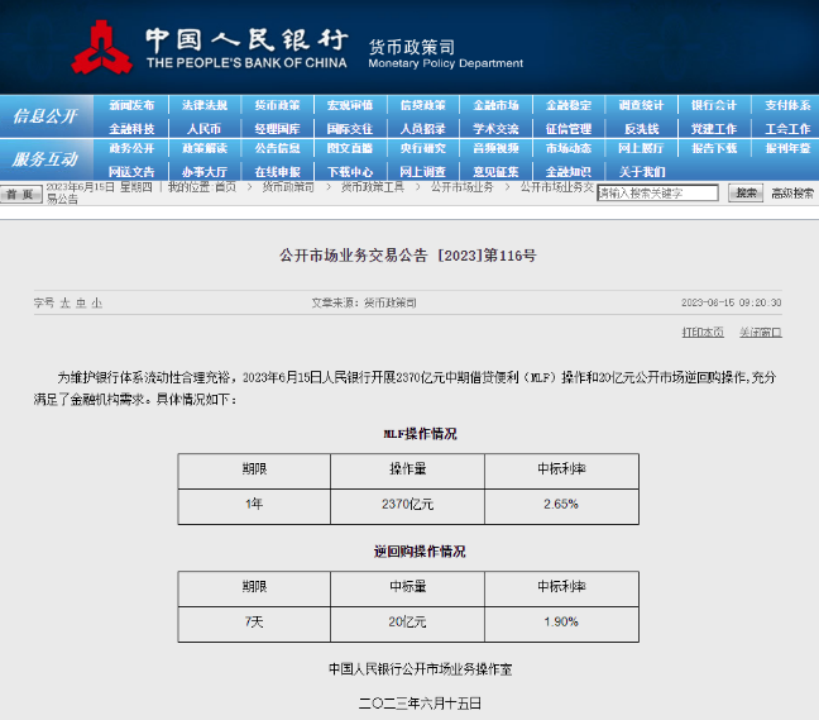

中国人民银行(PBOC)在6月15日宣布开展2,370亿元中期借贷便利(medium lending facility/MLF)操作,以及20亿元公开市场逆回购操作,向市场释放了明确的增长信号,也是政策面对实体经济的支持。

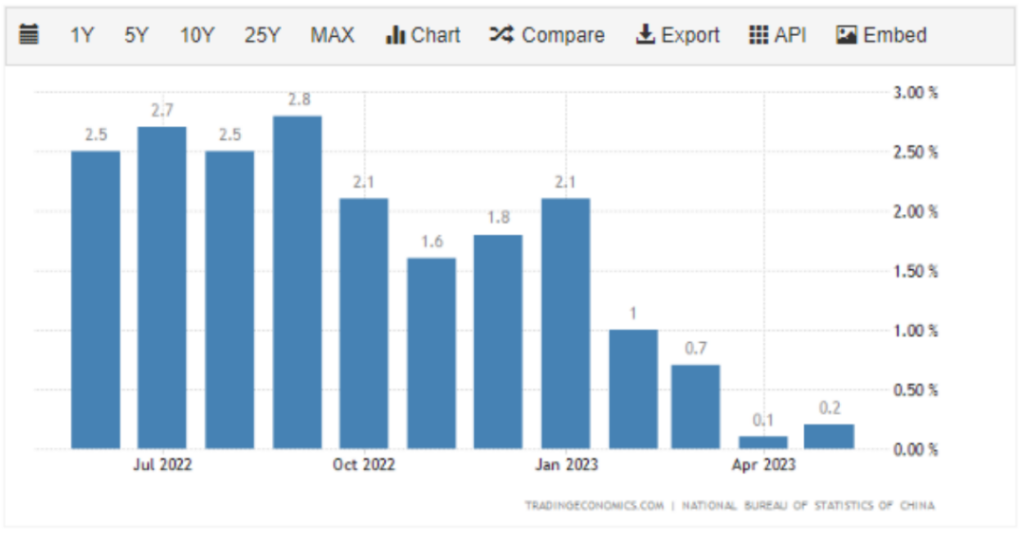

如果我们回顾上半年数据,就会发现全球第二大经济体在开放后的复苏速度低于市场预期,其中最能体现经济热度的通货膨胀率仅为0.1%和0.2%(2023上半年),而用于衡量制造业活跃程度的“采购经理指数”(PMI)出现了连续紧缩。

所以,这次的中期借贷便利下调,显然是提振经济的宏观操作,而中国经济的复苏也只是时间问题。

那么,在经济复苏之后,加上中澳在外交和贸易上的不断回暖,也许将会促成澳洲商品和服务(矿石、食品、旅游、教育等)出口总值的反弹,而届时,输入型通胀(imported inflation)又将成为澳洲通货膨胀的一大驱动力。

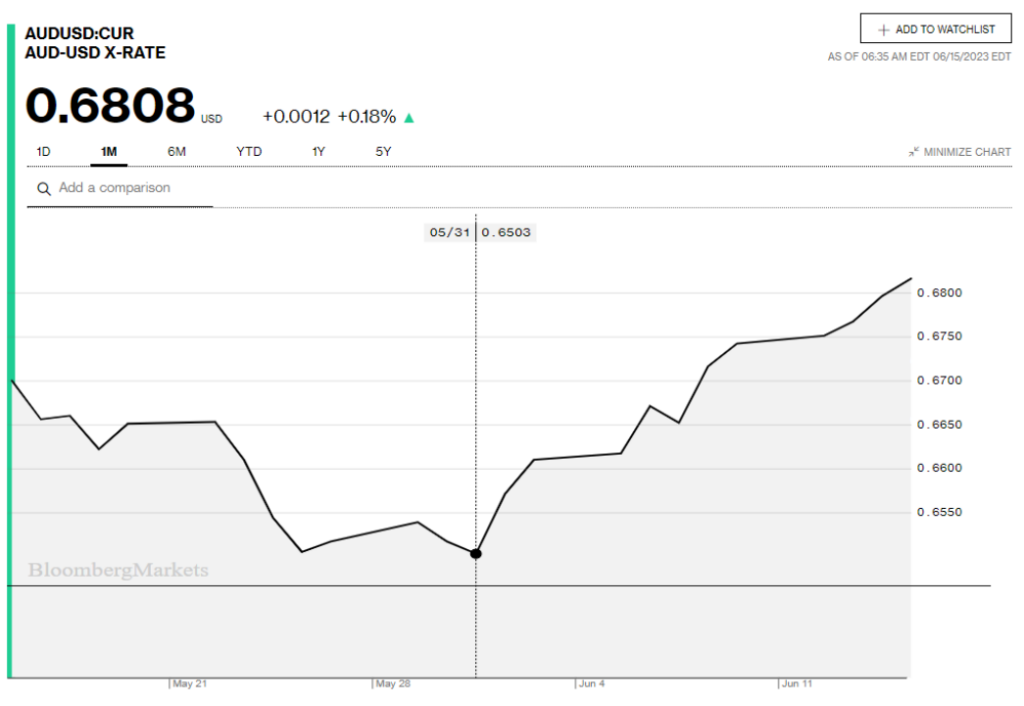

对于关注汇市的读者来说,近期澳元的反弹就顺理成章了,其中澳元兑美元(AUDUSD)从5月31日的年内最低位0.6503反弹至截稿时的0.6808,两周涨幅达到了4.69%。而澳元兑人民币(AUDCNY)也从4.604反弹至4.874,同期涨幅也达到了5.86%。

综上所述,澳联储受上述3大主要因素影响,在下半年持续加息的概率仍然显著,下一次7月4日的利率决议将利率再次提高25基点至4.35%或将成为板上钉钉(澳洲国债期货已经开始上涨)。

而在利率继续上升的轨道中,澳元也许会成为最大赢家。

发布者:Ian,转载请注明出处:www.afndaily.com