随着低廉的固定利率贷款到期,银行将官方利率的上涨转嫁给他们的客户,到明年年底,澳大利亚家庭将因更高的抵押贷款还款而每年遭受450亿的打击,并可能通过削减可支配支出来应对。

根据Jarden集团首席经济学家和银行分析师Carlos Cacho的说法,每年的利息支出将激增80%,总增长额达到1000亿,或占可支配收入的3%。

Cacho先生在周四的一份说明中说,债务与收入比超过六倍的高负债家庭将陷入困境,因为还款额会上升到他们总收入的一半。

然而,总的来说,缓冲仍然存在,因为存款增加了2000亿,对冲账户增加了1030亿,40%的自住者的还款比计划提前两年或更久,或平均提前了21个月。

“虽然更高的利率对许多家庭来说是一个财务挑战,并可能看到消费者削减开支,特别是在可自由支配的方面,但我们并不担心在这个阶段按揭贷款违约率会大幅上升。”Cacho先生说。

“我们认为,对此需要关注的关键数据是失业率,只要失业率保持相对较低,抵押贷款违约的风险就应该得到控制。”

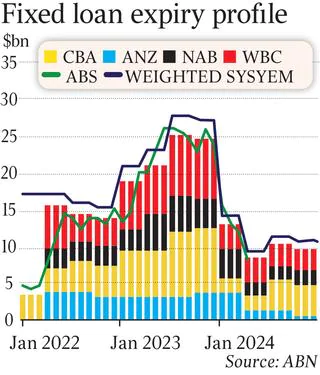

Jarden 的评估是在联邦银行(CBA)将其所有固定利率抵押贷款利率大幅提高140个基点的情况下做出的,而在下周举行的澳大利亚储备银行(RBA)月度董事会会议上,预计官方现金利率将增加50个基点。

CBA将其举措归因于 “当前的市场条件 “和资金成本的增加,并指出它还将其最低的可变利率住房贷款降低了15个基点,至2.79%。

修订后的利率仅限于拥有30%首付金额的新客户。

分析师表示,CBA在固定利率方面的举措是前所未有的,这将其大部分固定利率提升至远高于6%,而这在大约一年前还不到2%。

独立金融比较网站RateCity的研究总监Sally Tindall说:”在我们的记录中,我们还没有看到CBA有如此规模的一次性加息”。

“该银行正在应对固定利率融资成本的上升,以及一个拒绝相信储行的现金利率上调将止步2.50%左右的市场,”她说。

“看到固定利率在如此短的时间内发生如此大的变化,真是不可思议。

Tindall女士预测,其他银行很快就会效仿这个国家最大的房屋贷款机构的重大举动,西太平洋银行(Westpac)和澳大利亚国民银行(NAB)目前在许多情况下比CBA低一个百分点以上。

与固定利率贷款的大幅上涨形成鲜明对比的是,CBA和澳新银行(ANZ)都宣布小幅且针对性强的提高存款利率。

虽然CBA将其受欢迎的NetBank储蓄账户的入门利率提高了30个基点,但这一更具吸引力的优惠只持续五个月。

全国第四大贷款机构澳新银行,将其Progress Saver和Online Saver账户的利率提高了25个基点。

同时,预计下周可变利率将继续上升,因为大多数学者锁定官方现金利率将连续第二次上调50个基点至1.35%。

CBA的经济团队在周四描述其举动为 “最明显的政策选择”。

“澳储行行长Philip Lowe可能会提到2022-23年最低工资增长5.2%,以及储行上调其对近期通胀前景的评估,来作为连续上调50个基点的理由,”CBA说。

储行6月的董事会会议记录显示,董事们讨论了加息25个基点以及50个基点的可能性,并选择了后者,这是因为通胀前景以及对于一个高通胀和低失业率的经济体而言,官方利率仍然非常低这一事实。

Lowe博士在上周的一次演讲中说,他预计将与董事们就7月加息的幅度进行同样的讨论。

虽然CBA表示,储行似乎在 “提前 “收紧周期,但它注意到Lowe博士在其演讲中评论说,储行没有走在预设的道路上。

CBA经济学家还表示,有早期迹象表明,他们对相对较低的2.1%终端利率的预测是正确的,经济中大多数对利率敏感的部分已经对储行的政策紧缩做出了反应。

例如,房价已经开始下降。

周五发布的CoreLogic数据预计将显示,6月份全国房价下降了约0.9%。

悉尼是全国最大的市场,预计该月的房价将下降1.5%。

Canstar周四表示,自储行5月的董事会会议以来,125个基点的现金利率上涨已经传递给了浮动利率的借款人,包括7月份的50个基点的上涨,假设一个家庭有30年期的50万澳元的贷款,这将从家庭财务预算中花掉额外的$351。

本文来自投稿,不代表澳洲财经新闻 | 澳洲财经见闻 - 用资讯创造财富立场,如若转载,请注明出处:www.afndaily.com