如果基础设施基金偏好投资与政府签合同的企业,为什么不买入有同样合同支持的垃圾处理公司Bingo Industries呢?传统基础设施投资范围为何不扩大到垃圾收集和回收领域?

Bingo拥有广泛的战略性资产,手握长期合同,还有与新南威尔士州和维多利亚州的1,250亿澳元基建计划助其发展。此外,该公司的股东结构使私有化具有可能性。为了吸引投资,Bingo给自己贴上“已与政府签署合同的基础设施”的标签。此举与被OPTrust 早前卖掉50%股份的Kinetic相似。

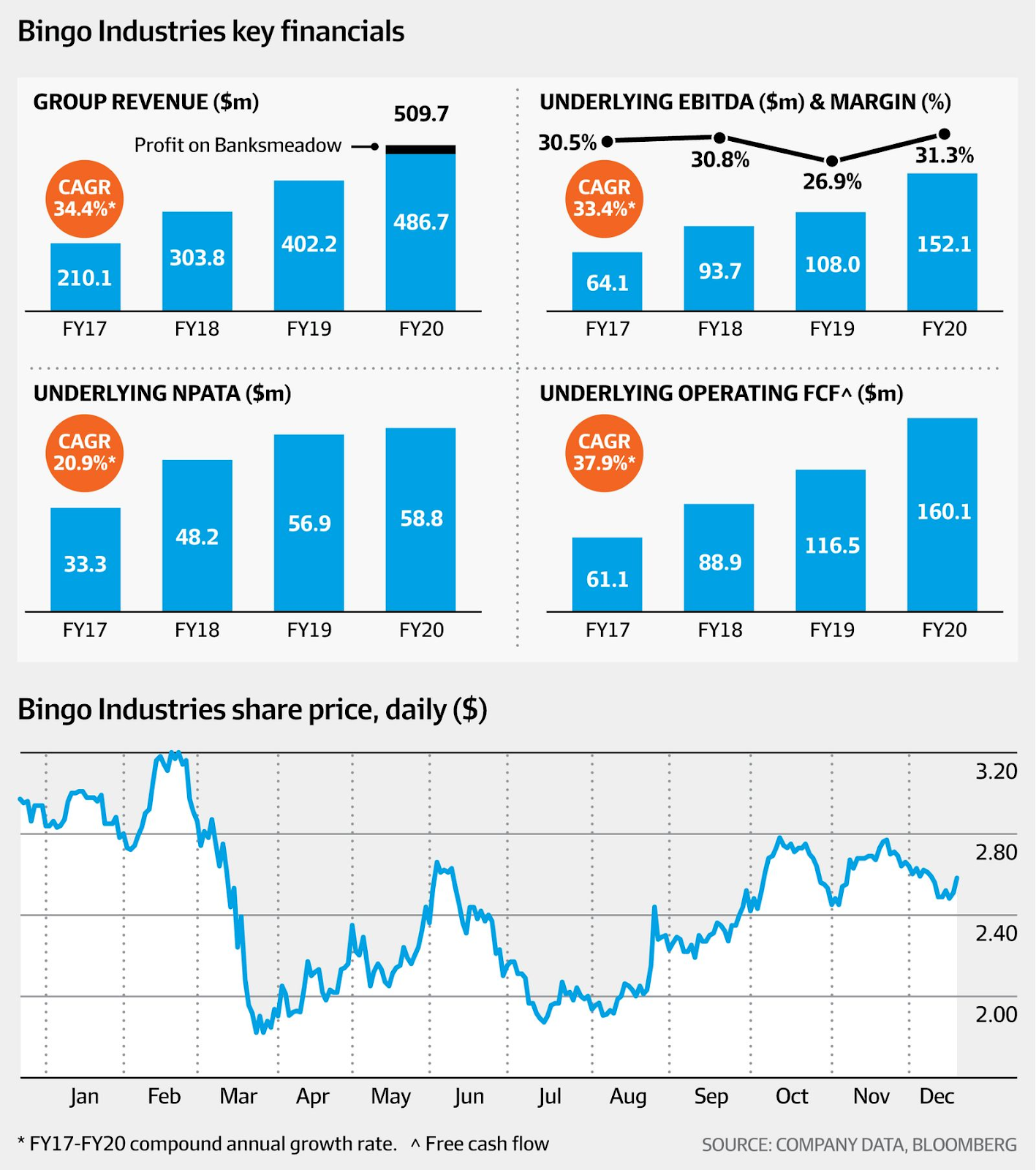

机构投资者对Bingo的早期投资,主要基于对其收入和利润的可靠性和公司长期基本面价值的考察。然而对于新的一年,一切都是未知数。Cleanaway废物管理公司可能会提出类似的论点,尽管Cleanaway的体积是其三倍大,而且对于任何潜在的追求者而言,咬合都更大。

一个重要原因可能是Bingo目前的价格。根据S&P全球市场情报数据,该公司股票NTM EBITDA为15.2倍,利润为43.8倍,考虑到控制权溢价,Bingo未达到值得购买的水平 。

不过,全球范围内有大量资本希望参与基础设施投资,基础设施基金经理一直在扩大对基础设施的定义。原来的基础设施包括电线杆,电线,港口,机场,收费公路,天然气管道等,随着发展已拓展至医疗放射系统,日间医院,电信网络,数据中心,公共汽车运营商等。

Bingo在股价周四上涨2.8%,至2.58澳元,市值17亿澳元。首席执行官丹尼尔·塔塔克(Daniel Tartak)和伊恩·马洛夫(Ian Malouf)是其最大股东,分别占19.8%和12.1%。

相关后续报道,请持续关注澳洲财经见闻。

发布者:Richard,转载请注明出处:www.afndaily.com