周二上午,澳大利亚竞争法庭宣布了一项重大决定:澳新银行(ANZ)上诉成功,可以以49亿澳元收购昆州Suncorp的银行业务,推翻了澳洲竞争与消费者委员会(ACCC)之前的反对决议。

这也是自2008年全球金融危机后,澳洲银行业最大的合并交易。

作为澳洲四大银行的之一的澳新银行将通过吸收位于布里斯班的Suncorp中等规模的银行部门,推动其在房贷领域的扩张,该部门拥有大约670亿澳元的贷款。

这场收购的初衷可追溯至2022年7月,然而在漫长的审批过程中,监管机构多次拖延决策。

Suncorp立志实现全面转型,专注于保险业务,因此此次交易最早获得了昆士兰州政府的支持。

然而,Bendigo与Adelaide银行对此交易提出质疑,导致收购计划受阻。

直至今天。

历史的渊源

此次收购令笔者想起了2008年美国银行收购美林银行的事件。

回顾历史,发现Suncorp与ANZ之间也曾上演过一段往事。

2008年的金融危机使Suncorp面临巨大风险,亟待寻求收购方。

当时,43岁的Steven Johnston担任公司事务主管,同时也是CEO的顾问。

当时,刚刚收购St George的西太平洋银行退出了竞争。

尽管联邦银行表达了收购意愿,但监管机构要求其收购西澳银行以防止其破产,因此联邦银行自顾不暇。

澳大利亚国民银行对Suncorp表达了批评,但未取得实质性成果。在此关键时刻,澳新银行挺身而出,提出了收购意向。

然而,在几天后,陆克文领导的联邦政府为银行资金与存款提供保障,使Suncorp成功渡过难关。

至此,此次交易最终化为泡影。

澳洲四大金刚

作为澳洲银行业的四大支柱,澳大利亚联邦银行(CBA)、澳新银行(ANZ)、澳大利亚国民银行(NAB)和西太银行(Westpac)更是占据着澳洲全国银行业市场的八成市场份额(包含贷款、个人存款、信用卡等业务)。

这凸显了澳洲银行业是一个以四大行为核心的高集中度行业体系。

体量大,自然在经济规模、信用评级、联邦政府担保等方面要明显优于其他规模较小银行。

从股票分红来看,与AGL等公用事业公司7%的股本回报不同,四大行的回报率高达15%左右。相比之下,美国银行的股本回报只有7%。

高股本回报通常是高风险的指标,投资者下的赌注必须得到回报。

可事实上,澳洲银行所享有的高股本回报率,很大程度上归功于它们所持有的高杠杆。因为,澳洲的银行是全球受家庭债务影响最大的银行。但反过来,高家庭债务是一个关键的薄弱点,不仅对银行,而且对整个澳洲经济都是如此。

当涉及到房贷时,令人吃惊的事实是,五分之四的澳人选择向四大银行借钱。

但这还不够,四大行还在澳洲相关法规方面占有明显的优势。

最为人关注的当属平均资本金风险权重。标准银行的平均资本金风险权重大约在39%左右。

相比之下,四大行的这一比例只有不到25%。因此,四大行在利润率方面相比规模较小银行高出近15个基点。

可别小看这15个基点,这直接关系到银行利润情况。

这使得规模较小银行只有两个选择,要么通过提高房贷利率来转嫁给消费者,要么牺牲自己的利润空间。

但无论哪种选择都会导致规模较小银行相对四大行处于竞争劣势。

当2008年全球金融危机使其他地方的银行陷入瘫痪时,四大银行却在暗中巩固着自己的实力,强化它们在澳洲市场的垄断地位。

这样的案例不胜枚举,例如监管机构准许了CBA收购西澳银行(Bankwest)。Westpac吞并了圣乔治银行(St George)。这让前竞争监管机构主席Allan Fels都直呼是“一个错误”。

所以,到最后,许多小银行利润率不断摊薄,无以为继,只能选择被四大行兼并收购。

不仅仅紧盯着传统银行,四大行也提前布局新兴数字银行。

目前还活跃着的数字银行高管们多多少少都与四大行有着千丝万缕的联系。

2021年,唯一提供住房贷款的数字银行86400也被NAB以2.2亿澳元收购。

所以,澳洲金融行业,尤其是银行业反映了一个事实,就是无论你出自哪?

你最后都会回到四大行阵营中来。

在澳洲人眼中,长期以来四大行一直是澳洲银行业(尤其是抵押贷款领域)的“大猩猩”,更是被形容为“日子舒适的寡头垄断”。

消息落地后的股价表现

本次消息公布后,ANZ股价一度下跌3.9%,最低至27.39澳币,当日最终收跌2.18%,报27.88澳币。

可以看到在1月19日,股价做出了平台的突破,市场已经开始在下注ANZ对于Suncorp的收购案有望获批。

昨日的股价表现只是一个利多兑现,后续仍需继续观察。

而Suncorp这边,股价一度上涨6.7%触及日内最高15.4澳币,当日最终收涨5.96%,报15.29澳币。

从股价走势可以明显看出,在Suncorp这边,市场并没有提前炒作此预期,股价而是直接反应在消息当日。

Suncorp

首先,就Suncorp的决策而言,笔者认为Steven Johnston(Suncorp首席执行官)的决策相当明智。他无疑是从长期高利率环境下洞察到保险业资产端收益的潜力。

以下是对文章的修改:

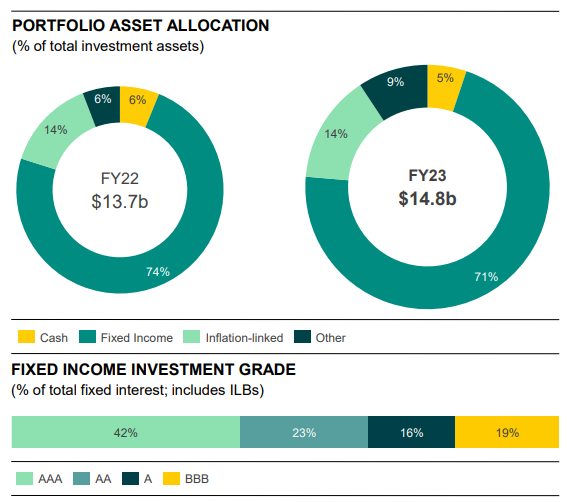

举例说明资产收益。在过去的低利率环境下,年度资产收益(如下图所示)为2%,3%乃至4%(车险、房险等赔付险的资产配置通常均具备较为稳定的资产回报)。

假设每年3%的年化收益:那么10000元在30年后将增长至24272元。然而,在高利率环境下,年化收益达到6%,同样的10000元在30年后将增值至57435元。

这其中差距显而易见,或许有朋友会反驳称,利率不可能始终维持6%,同样,0利率时代的利率也未曾达到3%。不是吗?

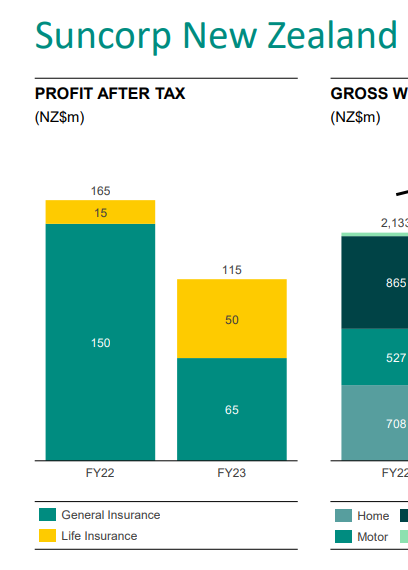

值得注意的是,新西兰保险业务中的Life Insurance部分,如下图所示。

在General Insurance利润大幅下跌的背景下,为何Life Insurance会出现如此明显的上涨?这与其资产负债表结构密切相关。(若新西兰的Life insurance实际情况与笔者所述不符,敬请谅解并指正)

Life Insurance在过去低息化时代所签订的保单,每年可能仅为客户带来3%乃至4%的收益。而在23财年高息化环境下,即使是最安全的银行存款也能获得6%乃至7%的收益。由此可见,资产端的膨胀对应着负债端的不变,从而使得利润大幅攀升。

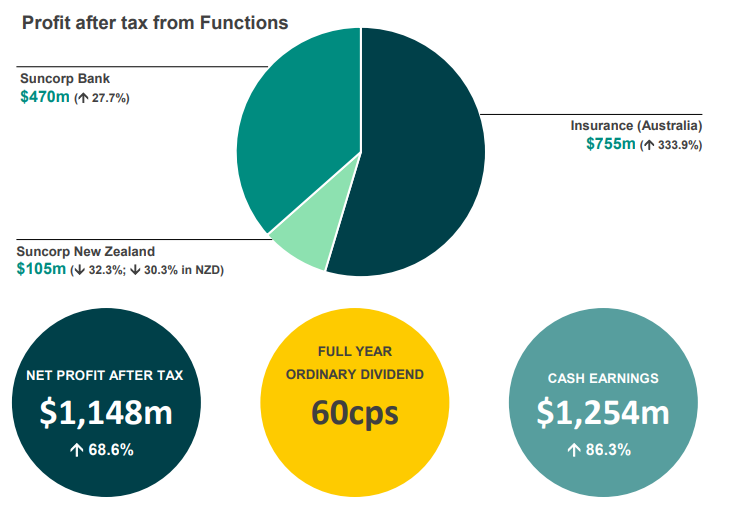

所以就有了下面这张图,23财年Suncorp保险业务收益大增333.9%,完全碾压了其银行业务收益。

ANZ

根据2023年APRA(澳洲审慎监管局)的报告,澳新银行在抵押贷款市场的份额为13.5%,Suncorp为2.4%。

而在家庭存款市场,澳新银行占据11.7%的份额,Suncorp则为2.4%。

倘若据此计算,在完成这笔收购之后,澳新银行在抵押贷款市场的份额将提升至15.9%,从而一举超越NAB的15%市场份额,从四大行中的末位攀升。

通过这笔收购,ANZ银行得以迅速恢复部分丧失的市场份额,并借此扩大规模,进而利用规模经济降低资本成本。

接下来,我们看下收购协议中的条款,例如在未来的三年内,收购方承诺不会关闭目标公司的任何分行及ATM网点,同时也不会削减其银行岗位的数量。

笔者认为,在未来三年内(甚至更短时间内),澳大利亚和新西兰银行集团(ANZ)可能将进行人员优化(裁员)。

从生产力四要素的角度分析,我们曾提及,劳动力成本与资本家抵抗力的上升,势必会对土地资本家和企业利润产生侵蚀。

近日,笔者与友人谈及在澳大利亚开展业务的重要性,其中最关键的一点便是有效控制运营成本。

随着劳动力成本的逐年攀升,澳大利亚基础工资的不断提高,反映出基础劳动力价格的提升。

这一现象将进一步刺激更高级别劳动力价格的增长。

一旦工资水平上升,很难出现回落,而降低工资成本的手段往往意味着裁员和失业率的上升。因此,在成功收购Suncorp之后,ANZ很可能将采取裁员策略。

结语

此项决策可能引发关于澳大利亚合并法规新一轮的讨论,并推动澳大利亚竞争与消费者委员会(ACCC)争取更大权限及制定新规则,以便更有效地制止其视为反竞争行为的交易。

此外,ANZ银行收购的成功可能触发地区性银行更广泛的整合,从而使得诸如Bendigo & Adelaide银行、昆士兰银行等小型银行成为潜在的收购目标。

对于澳洲人来说,贷款真没得选,最后都是回到四大行这里。

这也是之前我们《澳洲破产狂潮,病根找到了!》聊的那样,大批建筑企业破产的根本原因找到了。

如果你需要企业贷款

👇扫码联系我们👇

发布者:Ian,转载请注明出处:www.afndaily.com