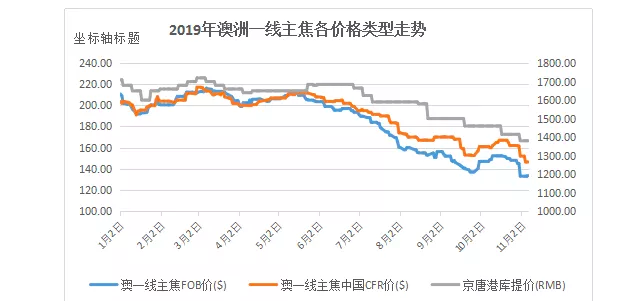

据普氏价格指数显示,自11月1日澳洲一线主焦FOB价单日下跌12美元至133美元/吨后,截止11月7日数据,澳一线主焦FOB价133.5美元/吨,本周小幅震荡,基本持平,居年内低点区间;而澳洲一线主焦中国CFR价格1日后继续下探至146.5美元/吨,为年内新低点,目前自5日起连稳3天。

本周四下午,澳洲FOB离岸市场上成交了一单6万吨的主焦煤订单——贡耶拉中挥发主焦煤以FOB价131美元/吨成交,这批货的船期是12月10-20日。这比交易符合市场预期,贡耶拉中挥发主焦煤离岸价在129-131美元/吨之间。

另外,还有一单7.5万吨的峰景矿主焦煤订单,FOB价135元/吨,交货日期在12月份。据市场消息人士称,目前市场参与者对离岸价格兴趣不高,预计近期离岸市场价格将保持相对稳定,继续在低位区间内波动。此外,有贸易商表示:“考虑到刚刚经历了一次重大调整,虽然我不是特别看好后期市场,但是价格要继续下行阻力也较大。”由于最近中国多个港口陆续实施较此前更为严格的限制报关政策,近期中国买方市场对海运煤的购买兴趣十分惨淡。

据中国海关总署公布,2019年10月份中国进口煤及褐煤2568.5万吨,较9月份3028.8万吨减少了460万吨;1-10月累计进口2.76亿吨,若要完成平控目标,剩余2月进口量仅有500万吨的进口空间,从目前进口形势来看,2019年全年进口量大概率将达到3.0-3.1亿吨。

市场消息人士称,有些中国钢铁生产商表示,虽然目前价格非常低,但是他们目前的库存水平可以维持到1月底。而且近期国内炼焦煤价格依然在回落,所以不得不考虑远期海运煤相较于国内焦煤的机会成本,因而,未来几周基本上不需要补充库存,但是大部分中国终端用户对12月中下旬的具体装船日期表示出了极大的兴趣,因为到时可以启用2020年的进口煤配额。

问及目前市场价格预期,有位贸易商表示,虽然目前11月船期的货物报价中国CFR还维持在140美元/吨,但是他认为下一单成交价格依然会继续有所下降。目前,11月船期贡耶拉中挥发主焦煤最高出价135美元/吨,还没成交,有贸易商甚至还价至中国CFR120美元/吨,贸易商认为这个价格太离谱了。

综合市场反馈信息来看,今日智库认为:中国后两个月的进口限制应该会相对严格些,虽然完不成既定的2.81亿吨的平控目标,但是后两个月预计进口量仍可能达到3000万吨,全年进口量大致在3.0-3.1亿吨;而澳洲海运煤中国CFR仍有下跌迹象,但幅度应有明显减缓;从船期询问来看,下一个高需求节点应在12月中下旬,届时到岸后通关将启用2020年进口年配额。

发布者:afndaily,转载请注明出处:www.afndaily.com