在资本巨头花旗集团(Citigroup)将其澳洲银行业务出售后,澳洲本土金融公司新确集团(Suncorp/ASX:SUN)也在近日宣布准备剥离旗下的银行业务,可见这次寒冬中的冷风之凌冽,已经开始迅速侵蚀金融系统。

就在这个时候,澳洲金融圈再次出现暴雷,作为近年来风靡全澳的银行新贵Volt银行于本周三宣布倒闭,而按照澳洲慎监局(APRA)规定,该银行最高赔偿储户的上限仅为25万澳元。

这一消息迅速引起各界轰动,因为在任何一个发达经济体中,银行不但是经济的荣枯风向标,更是所有居民进行存款、贷款以及保险等各类业务的直接对象。

两大集团剥离银行业务,一家银行倒闭,这对于任何经济体来说,都是不可承受之重。

如果还需要一个原因,那就是金融行业在澳洲经济以及资本市场中的比重之巨大,任何风吹草动都可能引发连锁反应。

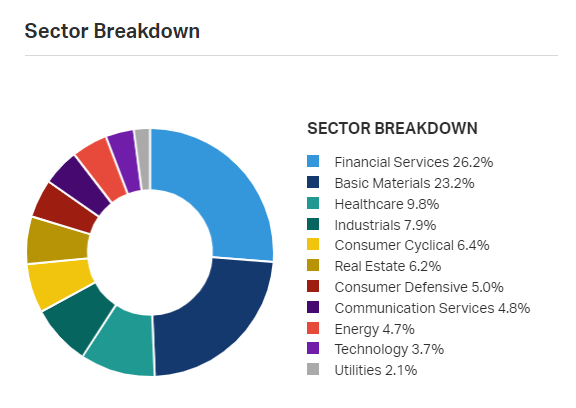

截止发稿时,以澳洲四大银行(联邦银行、西太银行、国民银行以及澳新银行)为首的澳交所上市金融板块,在澳洲标普200指数(S&P/ASX200)中占比高达26.2%,四家银行市值总和高达3,775亿澳元(新西兰全国GDP仅为3,035亿澳元)。

不仅如此,澳洲银行一直被全球投行视为国际金融企业中的蓝筹之王,在2008-09全球金融危机以及多次金融风暴中表现出色,甚至胜过美国银行巨头。

所以,澳洲银行也成为了几乎所有养老基金和个体投资者的重点投资对象。

换句话说,澳洲银行能否度过寒冬,关系每一个生活在澳洲的人。

现在回到Volt银行的暴雷事件,同样响彻金融界,作为全澳第一家获得牌照的数字银行(Neobank),该银行在诞生之时就被赋予了 “挑战传统银行” 的重任,也被澳洲许多新晋利益集团视作打破传统四大银行垄断的勇者。

但事与愿违,盘踞澳洲长达数百年的四大银行根深蒂固,在全球央行开启加息潮的大环境下,资金成本的迅速上升让经济体内的流动性急速下降。

原本在宽松利率环境下优哉游哉的各类次级企业,忽然面临水位下降,在丧失赖以生存的“水源”(资金链)后,等待的只有死亡。

Volt银行CEO史蒂夫·维斯顿(Steve Weston)在接受《澳洲金融评论报》(AFR)采访时表示:“如果我们选择在去年融资,那么我们就可以避免今天的命运。”

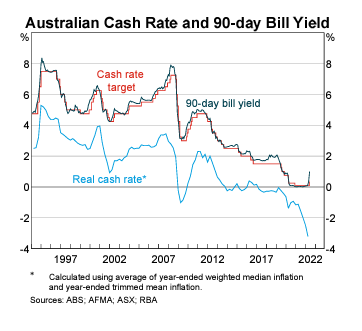

确实,自2022年开年以来,以美联储为首的西方发达经济体央行纷纷启动加息周期,迅速打破了2020-2021年疫情之下的宽松货币环境。

物价飞涨,如临大敌,澳联储(RBA)也紧随其后加息,在6月7日重拳加息50基点(50bp),成为22年来最大单次加息力度。

所以,Volt银行的倒闭已成定数——最近的第六轮融资(Series F,区区2亿澳元)失败,也成为了该银行从历史舞台上退去前的最后绝唱。

除了Volt银行以外,另外几家数字银行同样“非死即伤”:

- Xinja银行在2020年12月新冠疫情期间阵亡,该银行在该年12月30日自动关闭所有客户账户,随后在2021年1月15日终止所有储蓄卡、信用卡以及各类付款功能

- Judo银行(ASX:JDO)孤军猛进,2021年11月5日轰轰烈烈在澳交所挂牌上市,但仅仅在7个月里,股价已经惨遭腰斩

- 86 400银行由于业绩出彩,在2021年底被澳洲国民银行(NAB)收购。被收购时已吸引存款高达3.75亿澳元,发放居民住房贷款2.7亿澳元,所以被国民银行 “翻牌子” ,合情合理

- 被 “翻牌子” 的还有Up银行,在获得50万客户基础之后,被本迪戈银行(Bendigo and Adelaide Bank)收购,纳入囊中

可见,被传统银行收购就是这些 “传统银行挑战者” 的最佳归宿。

被自己所挑战的对手招安,这种结局带来的更多是讽刺还是悲哀呢?

目前澳洲慎监局(APRA)表示:Volt银行将退还1亿澳元存款,所有储户都将全额收到自己的存款。

虽然算是不幸中的万幸,但是Volt银行倒下的原因其实值得我们深思:

首先,穿鞋的不一定怕光脚的。

包括Volt银行在内的这类受政府监管的数字银行,并没有任何实体营业网点,而是依靠低成本高效率的网银平台进行传统银行所垄断的业务——存款和贷款。

这种精简的经营模式虽然所需启动资金较少,且灵活性高,但是对于连实体网点都没有的银行,究竟有多少人愿意,或者说有胆量把自己的血汗钱存进去呢?

答案是很少。

所以,为了吸引储户,这些数字银行搬出了大杀器——以高额利率吸引新客户,之后再使用 “野路子” 迅速发放贷款。据《澳大利亚人报》报道,申请人从Volt银行申请贷款到资金到账,最快只需15分钟。

这套乱拳看似能打死老师傅,其实则不然。

因为要发放贷款(开始赚钱),银行必须先吸引足够储户,在存款准备金比例(reserve ratio)达到法定标准之后,才可以开始发放贷款。

而这也是导致Volt银行 “翻车” 的另一条排水渠——在准备金比例达标前,该银行已经在坐吃山空,向储户支付超出市场水平的高昂利息,最终既无法开源也无法节流。

其次,大批量的数字银行在几年前如雨后春笋一般出现,到底是为什么?是因为服务澳洲数百年的四大银行忽然无法满足本地客户需求?还是别的原因呢?

如果我们仔细回顾过去几年发生的事情,也许能看到更多蛛丝马迹:

2017-2018年,全澳最大银行的澳洲联邦银行遭到AUSTRAC(澳洲交易报告分析中心)起诉,指控称联邦银行(CBA)违反《澳大利亚反恐及反洗钱法案》(ATM/CTF)高达53,700次,最终以破纪录的7亿澳元天价罚款 “私了” 。

2018年4月,联邦银行总裁伊恩·纳里夫(Ian Narev)宣布辞职。

在同一时期,澳洲皇家委员会(Royal Commission)冲进金融业,对包括四大银行在内的各类金融企业进行了突击调查,并发现在小额贷款、房屋贷款、业务办理水平、信用卡服务、汽车贷款以及保险等领域存在 “低于社会价值观” 的服务水平。

自然,罚款是唯一的解决方案。

2019年2月,澳洲国民银行(NAB/ASX:NAB)总裁安德鲁·所布恩(Andrew Thornburn)宣布辞职。

2019年11月,澳洲第二大银行西太银行(Westpac/ASX:WBC)再次成为众矢之的,因为该银行的小额跨境转账软件漏洞,而遭到AUSTRAC起诉,最终支付13亿澳元罚款,成为澳洲有史以来最高企业罚款。

2019年12月,西太银行总裁布莱恩·哈泽尔(Brian Hartzer)宣布辞职。

可见,在2013-2022年5月的这9年期间,澳洲金融业祸不单行。

而也就是在同一时期(正巧是联盟党在位执政的9年间),莫里森政府大量发放数字银行牌照,从而催生了无数的,包括Volt银行在内的新兴银行。

他们的目标,正是澳洲市场这块巨大的蛋糕,而他们的对手,自然是四大银行。

所以,在表面上,

新兴银行挑战传统寡头

是勇者斗巨龙的童话故事,

而事实上,

更像是政权更迭之下的资本战争。

过去2年间,新冠疫情带来的经济衰退和全球加息抬高的资金壁垒,只不过是加速了这场没有硝烟的战争。

当浪潮退去的时候,我们还会看到更多光屁股的人在雷暴中狂奔。

发布者:Ian,转载请注明出处:www.afndaily.com