香港法院本周一宣布对中国房地产巨头中国恒大集团进行清算。

法官Linda Chen指出,恒大集团已拖欠债券还款两年有余,且在多次法庭听证会上始终无法提供具体的重组计划,因此法院决定对这家全球负债最高的开发商(总负债约为2万亿元人民币)进行清算。

根据路透社报道,恒大集团的清算裁决可能进一步加剧中国资本市场和房地产市场的脆弱状况。

在香港法院决定将陷入困境的中国房地产开发商恒大集团置于清算后,出现了一个有趣的现象。

铁矿石价格上涨了。

是的,涨幅虽小——铁矿石上涨了1.3%,至每吨135.60美元.但这确实强调了过去六个月里一种悖论般的观点,即交易者押注中国当局将实施大规模刺激政策以提振需求。

自8月以来,铁矿石价格上涨了25%。

铁矿石价格在恒大新闻发布当日上涨,表明人们对刺激政策的信心仍然坚定。

任何进一步的刺激举措对澳大利亚铁矿而言无疑都有益处。

澳洲这些铁矿商们的股价继续在创纪录水平附近徘徊。

下面我们来看看恒大是如何一步步走到如今的境地,以及对澳洲的影响有多大。

许家印如何从恒大套利

首先许家印通过其持有的恒大的股票,在过去这些年里,总计获得分红超500亿港币至许家印持有的公司Xin Xin Ltd.。

其次中国恒大通过其子公司景程有限公司发行其美元债务,债券利率普遍在12%至18%之间,而同期美债的利率不过1%,2%,公司债不过3%,4%,这样一个超过10%回报率的债券(同时又是中国房地产蓬勃发展的时期),绝对应该是市场抢购的,如果发生抢购,债券价格提高,则其回报率应该会相应的变低。

据笔者的一位在美国知名Venture Capital工作的朋友透漏,恒大的债券不是想买就能买的到的,没有一定的关系,是根本见不到这个债券的。

那么这些债券都去了哪里呢?

此前提及的Xin Xin Ltd在此处发挥作用。

2018年10月,景程有限公司在新加坡发行了18亿美元的债券,Xin Xin Ltd认购了其中10亿美元的债券,其余部分亦被相关人员迅速认购。通过股票分红和购买高息美元债券,不仅实现了资产的美元化,还将自身转变为债权人,提升了偿债优先级(相对于股权)。

恒大转折

2020年,中国提出了房住不炒的“三条红线”政策,旨在对房地产行业进行去杠杆化调整:

- 剔除预收账款后的资产负债率不得超过70%;

- 净负债率(有息债务/净资产)不得超过100%;

- 现金短债比不低于1倍。由于恒大集团的债务水平过高,其原本的A股上市计划被迫搁浅,同时,银行对恒大的借贷也提高了门槛。

进入2021年,恒大集团发生债务违约,使得本已陷入困境的房地产行业愈发混乱。

在债务不断展期的背景下,恒大最终启动了海外债务重组计划。

原定于2023年8月16日的境外债重组会议延期至8月28日,然而,当2023年8月28日到来时,恒大再度将会议延期至9月25日至26日。

然而,在2023年9月22日,恒大再次公告延期。仅两天后的9月24日,恒大被立案调查,中国恒大无法满足新票据的发行(无法借新还旧)。

值得注意的是,自2020年7月6日(右侧红箭头)以来的最高点27.108港币每股,到今日停盘时仅为0.163港币每股。

值得关注的是,左侧红箭头处标注的2017年,正是李嘉诚大规模抛售中国房地产的时期。

成也房地产,败也房地产?

房地产作为中国经济的支柱,在过去的社会经济发展中发挥了不可或缺的作用,其涉及的产业链广泛,为社会创造了众多就业岗位。

在大部分国人的观念里,房价下跌几近不可能,这也缔造了中国房地产的传奇,房产增值使广大民众的财富得以积累,进而提升了人民的消费信心。

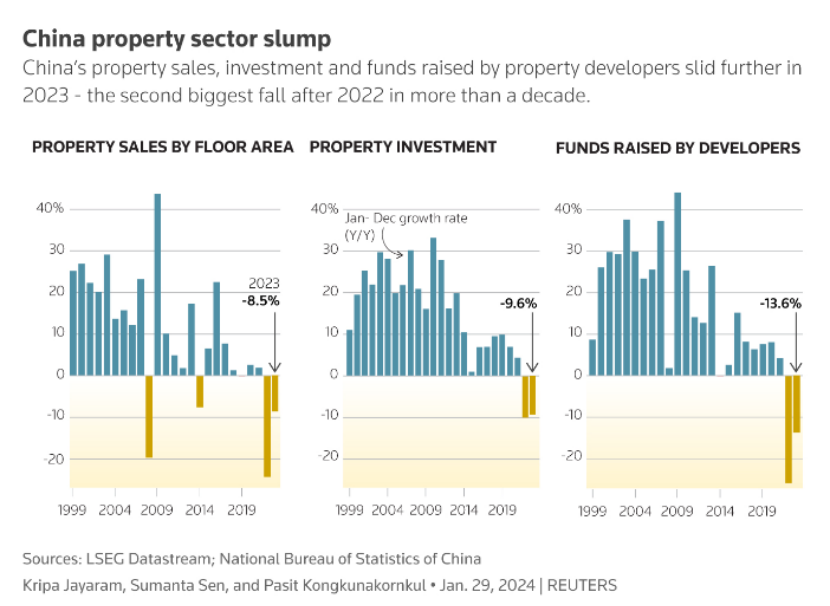

随着近年中国房地产业的滑坡,房子的销售面积(2023年下将8.5%)与房产投资(2023年下降9.6%)也出现了大幅的下滑。然而伴随而来的,则是“消费降级”一词日益频繁地出现在公众视野中。

在90后和00后群体中,更为流行的是“不是XX消费不起,而是XX更有性价比”,这实际上背后反映的正式消费降级的体现。

此现象的出现,房地产所创造的财富效应无疑是其中一个关键因素。

在过去,房价逐年上涨,购房者在购房后即可享受到资产增值的喜悦,财富的积累使得消费水平相应提高。

经济学中有言,消费是收入的函数,尽管人民的收入(尤其是劳动收入)并未大幅度增长,但消费水平却不断提升。

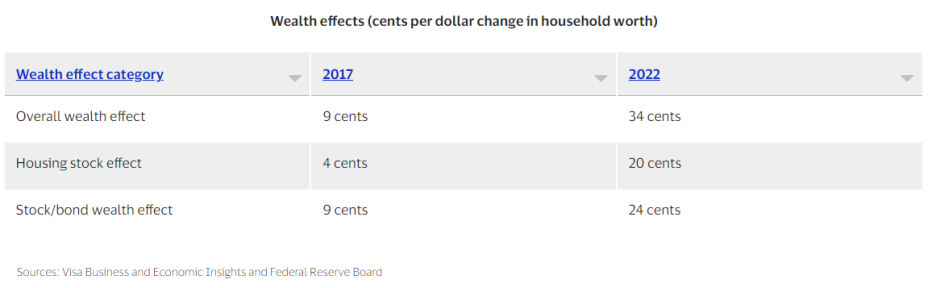

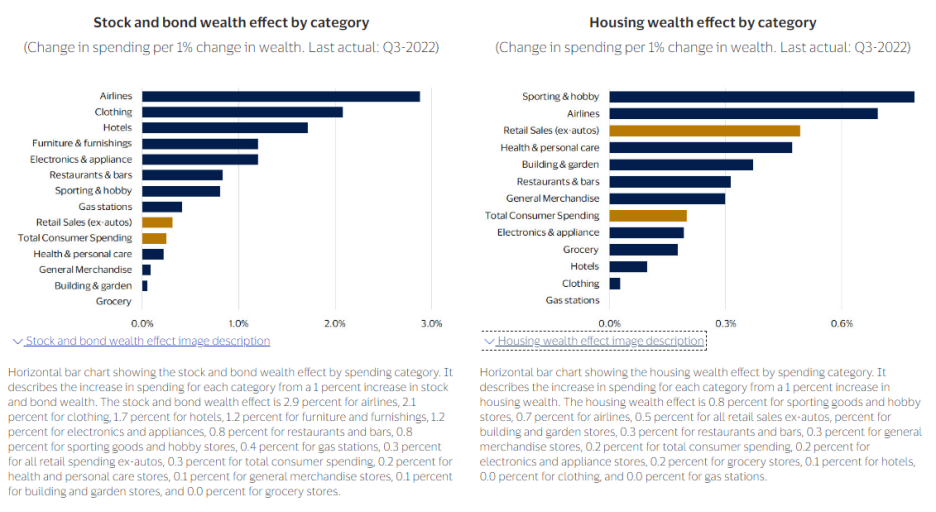

据2023年Visa的一份报告指出,在2002-2017年间,财富增值的9%被用于消费,而自2017年至今,这一比例已上升至34%。

消费的增长已逐渐成为财富增值的函数,而非单纯依赖于收入。

所以当中国房地产市场出现问题时,民众消费水平相应下滑,从而导致我国整体经济状况相对疲弱。

中国救市

从2023年7月起,中国出台了各种刺激政策的组合拳,从房市到股市再到汇市,从货币端到财政端,各种救市手段都在不断的启用,但是我们看到中国的股市却在不断的创低。

然而如果关注金融市场的朋友应该发现,中国的银行股(尤其是国有制银行)却在不断的走高,是过去一段时间内唯一的正收益的板块。

由此可见,中国救房地产的背后,其实真正的是在救银行。

当前,银行业已逐步恢复稳定,而中国的经济仍在经历着最后的市场出清的过程,这个过程是痛苦且煎熬的。

中国最近祭出了PSL(抵押补充贷款),上次使用是2022年9月,经验上来说,我们看到每1元的流动性投放可支持3.5倍的贷款增长(也就是3.5倍杠杆)。

短期来说,这不仅仅是一个宽货币,更是一个宽信用的工具。

随着PSL的投放,虽然降息降准的概率降低,但是随着时间的发酵,中期PSL可以优化中国银行业资产端结构,所以笔者相信中短期经济一定会回来。

可以观察当PSL释放时,A股(上证指数)的相对应的走势。

澳洲影响

澳大利亚对中国最大的出口商品为铁矿石,其市场需求主要源于中国房地产行业。

当中国房地产行业发展放缓,市场普遍认为澳大利亚铁矿石的出口量和价格应呈下降趋势。

然而,据统计数据显示,七月澳大利亚铁矿石出口额达到1.243亿澳元,为自2011年二月以来的最高单月出口额。

此外,六月份的出口额也达到1.136亿澳元。

铁矿石价格更是创出近期新高(在澳币汇率中已有提及)。

这一现象令澳大利亚铁矿石企业颇感意外。

然而,这其中必然有其他领域对铁矿石需求的增长弥补了房地产市场的空缺,笔者猜测大概率会是造船业(具体不再赘述)。

在美国财政政策持续扩张和中国救市政策不断出台的背景下,结合经济周期,澳大利亚矿业出口预计不会受到严重冲击。

然而,在消费品领域,如红酒、牛肉、水果等商品,可能会受到中国消费降级的影响。

展望

2008年,贝尔斯登、雷曼兄弟以及美林银行相继倒闭,成为次贷危机的缩影。

然而,在这一背景下,高盛却从2008年的最低点47美元,攀升至2021年的最高点426美元。

此并非暗示中国房地产公司有望复制此类走势,而是就事论事地分析。

此前,路透社认为恒大集团的清算可能进一步冲击中国脆弱的资本市场和房地产市场,但作者持有不同观点。

从A股银行股的表现来看,房地产业背后最大的金主——银行业已趋于稳定,救市目标已然实现。

以2008年次贷危机为鉴,恒大集团是否将成为中国房地产市场的“美林银行”,恒大的清算是否将是中国房地产的否极泰来?

中国房地产业的出清是必然需要经历的一个过程,多数宏观经济研究者认为中国地产或将在2040年左右触底,在此期间房地产的价格或将持续在底部运行。

发布者:Ian,转载请注明出处:www.afndaily.com