为了获得最优惠折扣,你是那种会花几小时网购或专门找打折店的人吗? 如果答案是yes,而且你还有抵押贷款,那么来自澳储行(RBA)的新数据显示,你可能应该把一部分时间花在寻找更好的住房贷款利率上。

如果你的贷款超过4年,情况就更糟糕了。

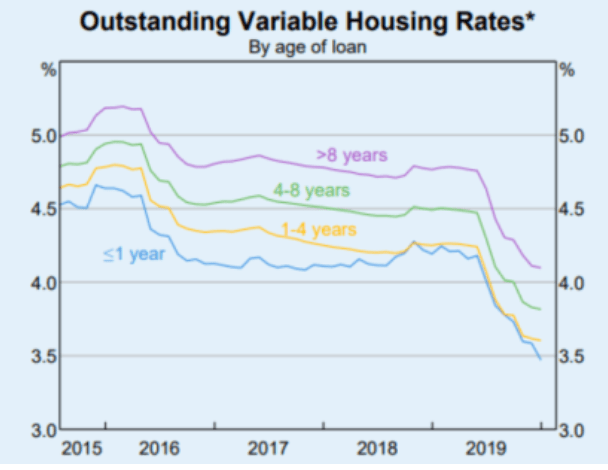

“目前,这些旧贷款的利率比新贷款高出约40个基点,”RBA在其最新的货币政策声明中指出。 对于25万澳元的贷款余额来说,这意味着每年要向银行多支付1000澳元的利息。

而且,如果你在过去10年左右的时间里在悉尼或墨尔本买了一套房子,那么你的贷款很可能远远超过25万澳元,如果你不在银行间“货比三家”,你的成本也会大大增加。

如果你的贷款要追溯到8年多以前,而且从那以后就没有再融资,情况会更加紧急。根据这个RBA图表显示,平均来说,你会在利率上比一个新客户多支付60个基点。

RBA表示,这种差异的部分原因可能是,过去几年来,贷款从风险更高、利率更高的“只付息”贷款转向了更安全、利率更低的“还本付息”贷款,但新本息贷款的利率仍然比旧的同类贷款低很多。

“这反映出,对于正在四处比价的新借款人和其他借款人而言,竞争压力趋向最强。” 近年来,这些竞争压力似乎有所加剧,银行对所谓的“标准浮动利率”(SVRs)产品提供了更大的折扣。

SVR是银行和媒体在讨论的、是否将降息或加息传递给客户时所提及的利率。 但实际上没有人使用SVR——如果你使用SVR,你几乎肯定需要为住房贷款支付过高的费用。

大银行向新借款人提供的SVR平均折扣,已从5年前的约100个基点,升至去年的逾150个基点。 RBA指出,最便宜的贷款可能比标准浮动抵押贷款利率低200个基点,也就是整整2个百分点。

RBA建议,“虽然SVRs是浮动利率贷款定价的一个参考,但贷款机构也宣传了一系列比SVRs更低的利率产品。”

这些数据来自澳储行、澳大利亚审慎监管局(APRA)和澳大利亚统计局(ABS)今年开始发布的新数据。 这些数据旨在帮助消费者了解市场上实际收取的利率。

你可以时刻关注,以确保自己拿到当前更好的住房贷款利率,反正不会吃亏的。

发布者:afndaily,转载请注明出处:www.afndaily.com