由于房地产价格和股市的反弹,澳洲家庭几乎收复高利率造成的所有损失。经济学家警告称,财富的增加正在削弱澳储行(RBA)加息的效果。

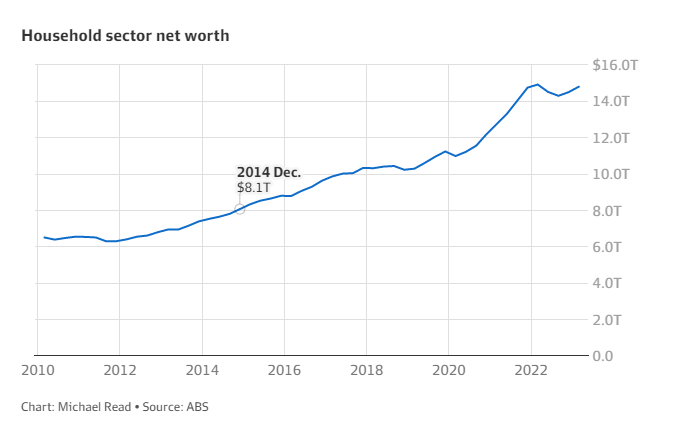

统计局(ABS)周四公布的数据显示,今年前三个月,澳洲家庭资产净值增加近3000亿澳元,达到14.8万亿澳元。

这一数字仅比2022年3月14.9万亿澳元的峰值低0.8%,澳储行随后启动了一代人以来最快的加息周期,在一年多一点的时间里,现金利率从0.1%升至4.1%。

今年3月,澳洲人均财富增长1.6%,至561,750澳元,比2022年3月的峰值低约2%。

自去年9月的最近低点以来,家庭价值增加了5000亿澳元,这要归功于房地产价格的上涨和退休金余额的反弹。 房价上涨 今年第一季度,住宅用地和住宅的价值增加了1350亿澳元,达到9.5万亿澳元。在人口快速增长和市场库存有限的推动下,随着房地产价格意外复苏,这一数字在未来几个月还将继续增长。

在去年10月开始的全球股市反弹的推动下,在过去六个月里,退休金余额增加2200亿澳元,3月份达到3.5万亿澳元。

圣乔治高级经济学家布斯塔曼特(Pat Bustamante)表示,今年前三个月家庭财富的增长是自2021年12月以来最大的季度增长。

“尽管利率仍在上升,但住房市场的不平衡以及强劲的人口增长,使住房的价值开始增加。事实上,与2022年3月的峰值相比,家庭住宅价值仅下降了2.2%,”布斯塔曼特说道。

他还表示,家庭净资产的增加意味着,货币政策的财富渠道可能变得更加微弱,这加大了澳储行进一步提高现金利率的压力,“这与我们的观点一致,即央行将需要加息至至少4.6%,以确保通胀回落至目标区间。”

财富效应依赖于导致资产价值下降的高利率。资产价值下降让家庭感觉更穷,导致他们减少支出,减轻通胀压力。

Jarden首席经济学家卡乔(Carlos Cacho)表示,家庭财富的增加将不利于央行应对高通胀的努力,因为这将导致消费者支出增加。

他说,“尽管央行从未对财富效应抱有很大信心,但他们自己的研究表明,财富每变化1%,家庭消费就会变化0.1%。”

“综合考虑上个月的其他数据,我们认为显然需要进一步加息,以确保通胀在合理的时间框架内回到2-3%的目标区间。”

布斯塔曼特指出,尽管财富有所增加,但有明显迹象表明,家庭正艰难应对高通胀和利率上升。 这包括人们储蓄的减少。

3月份家庭支出比收入少了约40亿澳元,远低于2019年12月以来310亿澳元的季度平均水平。

澳洲国民银行(NAB)公布的支出意向数据显示,6月季度消费者对重大消费的预期普遍回落,包括房屋装修和度假。

本文来自投稿,不代表澳洲财经新闻 | 澳洲财经见闻 - 用资讯创造财富立场,如若转载,请注明出处:www.afndaily.com