由于新冠疫情的缘故,现在看房需要遵守防疫措施,且有时间限制,但每个周末,澳大利亚全国各地排队看房的人却络绎不绝。

无论是待售物业内的私家车道上,还是物业外的街道上都挤满了看房的人。

房产经纪人已不再像往日那样倾心于使用各种花哨的销售手段,如今他们的主要任务是维持好看房人群的公共秩序,抵挡一拥而上的各种签约请求。

买房的竞争很激烈。

一对对的年轻伴侣都虎视眈眈地注视着彼此每一对看房的人都有可能成为自己追逐“伟大的澳大利亚梦”的竞争对手。

周四,网上一登出待售房产信息后,各种急切的买房询问、出价蜂拥而至。很多房产在几天内就能售出。

拍卖大多采取“荷兰式拍卖”(又称“减价式拍卖”),而且都是秘密进行的,透明度极低。

最终价格通常远高于房价的参考范围,也远高于买方手头的首付准备款。

这对于占比三分之二,拥有房地产的家庭来说,无疑是一笔财富,但对那些拼命想分一杯房产繁荣之“羹”的人来说,绝对让人心痛不已。

对于任何想参与其中的人来说,房地产市场的狂热令人震惊,甚至让人不安。

今年3月,澳大利亚房价的上涨速度达到32年来的最高点,但几乎没有人会对此感到意外。

然而,到目前为止,有关部门坚决拒绝管控房地产市场的这种疯狂。

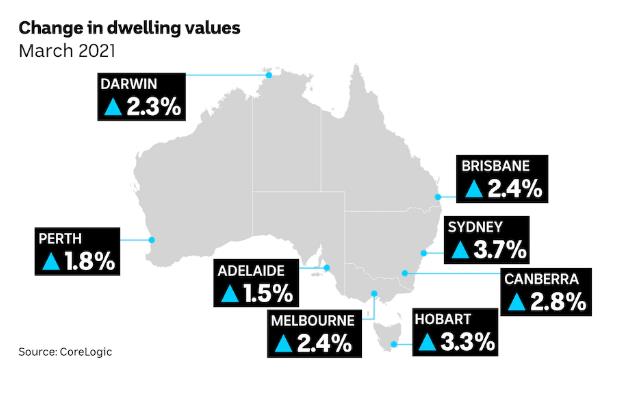

2021年3月份,澳大利亚各首府城市的房价上涨情况惊人。

2021年3月份,澳大利亚各首府城市的房价上涨情况惊人。

(ABC News: Alistair Kroie) 监管机构“静观其变” 澳大利亚审慎监管局(Australian Prudential Regulation Authority, APRA)主席韦恩·伯恩斯(Wayne Byres)在本周的两次演讲中明确地总结了他的态度。

Photo of APRA chairman Wayne Byers standing in a boardroom. 澳大利亚审慎监管局主席称,他的职责不是确保房价合理。

(Supplied: APRA) 作为这个银行业监管机构的负责人,伯恩斯表示,他的职责不是确保住房价格合理,而是保护银行系统的完整性。

这并不是说这两个目标相互排斥。房价出现类似如今的疯狂态势时,历史上往往出现的是宽松的贷款标准。

审慎监管局的负责人和澳联储(即央行)行长菲利普·洛(Phil Lowe)都坚称,他们正在密切关注贷款标准,并准备在情况恶化时采取行动。

但到目前为止,双方都不打算阻止这股狂潮。 与以往的繁荣不同,本次房产市场热潮是由房屋自住者,尤其是首次购房者推动的。

几年前深陷房地产市场“沼泽”的投资者一直无法抽身,直到最近情况才出现了转机。

在嗅到了风向变化,感到有可能轻松获取资本利得后,他们都在抽身而退。

A graph showing owner occupiers, investors and first home buyers 在截止今年2月的一年中, 住房贷款激增49%。

(ABC News: Ian Verrender) 该图表显示,截至2月份的一年中,住房贷款激增近49%,首次购房者的购房活动大幅增加。

鉴于利率处于创纪录低点(四年期固定利率低于1.9%),再加上州和联邦政府出台的旨在鼓励首次置业的计划,完全有理由预计房价的趋势还将继续。

对于许多首次置业者来说,房贷还款只比所支付的租金略高,在某些情况下甚至更低。 不该出现的房地产繁荣 理论上,这种房地产繁荣是不应该发生的。

一个世纪以来,由于出生率低和完全没有移民,澳大利亚人口首次出现下降。我们刚刚从一个世纪以来最严重的衰退中走出来,目前失业率仍然很高。

住房需求按理说应该是低迷的。 不仅如此,在联邦政府的住宅建设计划的推动下,建筑业在新冠疫情期间几乎没有中断。

住房供给应该有所增长。

任何一名上过一点高中经济学课的孩子都知道,按理来说房价应该暴跌才对。

但在整个金融系统中流动的廉价现金已经远远弥补了人口的减少。

尽管潜在的住房供应正在上升,但由于一些不为人知的原因,面向市场的住房存量出现了大幅下降。

根据房地产分析咨询机构核心逻辑(CoreLogic)的数据,上市出售的房屋数量已跌至创纪录低点,比5年平均水平低30%。

随着房产供需动态的逆转,资金的权重将继续占据主导地位,这将继续给本已火热的市场“添油炽薪”。

脆弱的经济复苏 The Real Estate Institute of Queensland predicts more people will move to the Gold Coast once the health crisis is over 储备银行希望房价和股市稳步上涨。

(ABC Gold Coast: Sarah Cumming ) 一谈到经济,最近的消息一直都是利好的。

失业率远低于去年底的预期,经济增长恢复得比预期快得多。

但形势依然脆弱。在全球方面,新冠病毒新型毒株正在出现,全球疫苗推广的速度滞后于预期,复苏充其量只是小范围的好转。

澳大利亚本地工资几乎没有增长,商业投资疲软,大部分复苏都是由联邦政府刺激措施推动的。

根据储备银行行长菲利普·洛的观点,我们还需要几年的时间才能真正说脱离了险境。

这就是为什么他承诺在未来三到四年内保持超低利率。

澳大利亚储备银行希望房价和股市稳步上升。 资产价格上涨会增加财富、提振信心,进而推动消费的改善和可持续增长。

这就是他一直在淡化房价泡沫的原因。

他更希望事情自然解决,让新增住房存量和人口减少发挥他们神奇的“魔力”。

然而,到目前为止,这种“魔力”并没有起到作用。

这就引出了一个问题:对于我们刚刚经历的房价上涨,行长先生还能忍受多久? 澳大利亚储备银行能做些什么? 对于知情人士来说,储备银行的措施被称为宏观审慎调控。

本质上来说,这些都是限制银行放贷程度的工具。

届时,购房首付款可能是20%甚至更多,而不是10%。

贷款额可能限制在贷款者收入的三倍,而非六倍。

无论采取其中哪一种措施或者二者兼施,可贷款金额都会受到限制,可还款金额也会因此受到限定。

多年来,澳大利亚央行对这些手段嗤之以鼻,认为利率变动是房地产市场管控唯一的真正武器。

然而,四年前,澳大利亚储备银行突然对投资者的实施管控,而且收效甚好。

当时,只偿还利息贷款(Interest-only loans是房地产投资者的首选借贷工具)虽说没有完全取缔,但受到严格限制,迫使许多投资者退出房产市场,稳定了房地产市场。

现在,澳大利亚央行则面临着一个两难的选择。一方面,房价长得越高,以后的局面就越难收拾。

另一方面,如果现在叫停房地产市场的繁荣,甚至是减缓繁荣,则可能会扰乱信心,破坏经济复苏。

发布者:Joo,转载请注明出处:www.afndaily.com