昨天下午2点30分,澳联储(RBA)在万众瞩目的利率决议上再次宣布加息50基点(0.50%)至2.35%,这也是时隔六年后,官方利率重回2%上方。

虽然本次加息并无意外,澳元兑美元汇率在加息前后基本保持在0.6800位置附近,但是作为今年来的第四次50基点大幅加息。

澳联储的强硬作风仍然引起了澳洲企业和居民的担忧。

从澳联储一把手菲利普·罗威教授的发言中,我们可以看到联储对居高不下的通货膨胀率仍然保持谨慎态度——22年新高的通胀将在2022年最后4个月里继续上升至7.75%,然后在2023年回落至4%,最终在2024年进入联储的目标区间(2~3%)。

面对经济衰退和次贷危机的担忧,澳联储也给出了较为正面的回复:虽然加息对家庭还贷成本带来的压力尚未完全体现……

但是近50年来最低的失业率,也为在职员工创造了更高的工资收益,所以在家庭积蓄方面也得到了保障。

那么,目前以及未来数月的澳洲经济和民生,是否像澳联储描述的一样风轻云淡呢?

要绕开官方说辞来回答这个问题,我们需要从两个方面入手分析:

- 民生:居民家庭生活成本

- 经济:经济增长和金融市场

居民家庭生活成本

对于家庭生活成本而言,全澳居民(以及企业)都将立刻面临一大难题:联邦政府在年初实行的燃油税减免(fuel excise)将在本月底到期。

燃油税减免额度为每升25.3澳分,以近期95号无铅汽油(Unleaded 95)每升1.70澳元的均价计算,那么燃油税减免结束后的价格将逼近2澳元,而98号无铅汽油和柴油的价格将远超2澳元。

燃油税减免到期不仅对家庭生活成本进一步施压,还带来了另一个更麻烦的问题:通货膨胀率将直接上升0.25%,为本已过热的经济火上浇油。

其次,50年最低的失业率,并不完全是件好事。

单从数字上来看,失业率保持在历史低位(3.4%)无疑是执政党的功绩。

但是我们不能忘记,这一“功绩”主要是因为百年一遇的全球疫情以及随之而来的用工荒造成的。

换句话说,目前澳大利亚的经济并不健康,相反,近40万个岗位的空缺变成了企业生产力的天花板。

在没有更多劳动力填补岗位的情况下,企业所生产的商品和服务数量难以提升,而这一现象再次加剧了市场供求的不平衡(供不应求),最终导致物价和通胀继续上升。

当然,联邦政府以及各行业代表对于这一困局心知肚明,这也是为什么在近期召开的岗位及技术峰会(Jobs and Skills Summit)上,澳洲宣布将大力引进海外技术人才,并提高相应移民人数上限。

净移民的流入自然可以缓解用工荒,但是那些在本地已经享受高薪资待遇的职工又将不得不面临竞争,甚至导致实际工资水平出现下降。

那么澳联储所说的:“50年最低失业率给在职员工创造的更高工资收益以及家庭积蓄”将逐渐消失。

可见,从民生角度判断,未来的道路并不平坦。

那么从宏观经济的角度呢?

澳洲房地产和金融市场又将面临什么挑战呢?

经济增长和金融市场

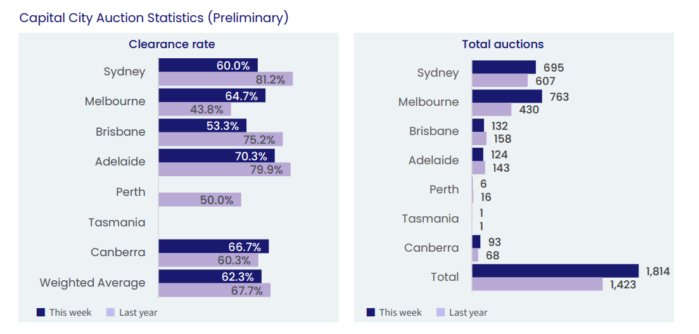

本周一,知名市场数据公司CoreLogic公布了悉尼和墨尔本房屋拍卖数据,两大首府城市清盘率分别意外出现回暖,悉尼从一周前的51.7%上涨至60.0%,墨尔本则从55.8%反弹至62.3%。

而就在一周前,CoreLogic的另一组数据显示,澳洲8大首府城市房价在8月下跌高达1.6%,距离4月创下的峰值已经下跌超过4.2%,成为40年来最大单月跌幅。

所以,澳联储的利率决议同样牵动着随时准备进军房市的企业和家庭。

更重要的是,市值超过10万亿澳元的澳洲房市(澳洲统计局2022年数据),也是连接澳洲金融市场的主动脉——四大银行。

由商业银行和各类其他金融机构组成的金融板块(S&P/ASX 200 XFJ)市值总和高达近6,000亿澳元,占到澳洲标普200指数(澳股大盘)的四分之一以上。

正因如此,澳洲四大银行也被长期誉为澳洲经济健康程度的最直观指标。

但是,就在周二澳联储公布决议后,美国银行(BofA)分析师团队忽然对澳洲四大银行发难,指出目前就是做空(股价下跌而获利)的最佳时机。

美银团队策略分析师Michael Hartnett在报告中指出,澳洲商业银行股价将在房价下跌后承压下跌。

他高调表示:“在2022年上半年,我们已经正确预判了全球房市的回落,按照经济模型推测,房价回落的下半场将轮到澳大利亚和加拿大房市。”

虽然该言论耸人听闻,但背后逻辑值得推敲。

从理论上来说,以澳洲四大银行为主的商业银行对于官方利率极为敏感,这也是由于银行的商业模式而决定的——当官方利率(隔夜拆借利率,Overnight Cash Rate)较低时,商业银行可以通过极低的成本向澳联储借款,然后以稍高于该成本的利率放贷,最后通过利率差(interest margin)获取利润。

相反,当官方利率走高时,商业银行业将获得更多的“溢价空间”,在创造更高收益的同时带来股价增长(利润上升增加银行股估值)。

但是,如果加息过猛导致已经有房贷的家庭无力偿还,继而造成无法按时支付贷款并偿还本金,甚至直接违约,那么银行将面临坏账(空窗期无法收取利息,并需要花费成本出售资产等)。

另一方面,居高不下的利率也会让潜在的贷款申请人望而却步。

以上两点,正是澳洲经济和澳联储面临的挑战——如何在最小化经济损失的前提下让经济软着陆。

但是作为澳洲经济和房地产命脉的澳洲银行真的会大跌吗?

未必。

花旗银行分析师Brendan Spurles认为,以目前澳联储的姿态,加息一定会持续到2023年,而上升的官方利率为商业银行带来的利润空间将大于风险。

确实,自澳洲房价下滑开始,四大银行中的联邦银行(CBA)和澳新银行(ANZ)分别上涨11.50%和9.82%,仍然是本土和国际投资者对澳洲银行乐观情绪的体现。

此外,稳健的股价和股息收益率,也是澳洲银行常年立足于全球金融市场的金刚钻。

所以,回到开篇时的问题:目前以及未来数月的澳洲经济和民生,是否像澳联储描述的一样风轻云淡?

同样未必。

但是也未必会像美银发出的悲观预测一样。

对于经济而言,在后疫情时代和后量化宽松世代的淘汰赛中,只要不被通胀击垮的经济体,最终都有望成为全球避险资金的避风港。

对于民生而言,月底过后再去加油的时候,把眼睛闭起来也许会好受得多。

发布者:Ian,转载请注明出处:www.afndaily.com