前言

自今年5月以后,澳央行连续7个月加息,房地产市场在如此猛烈的冲击下连续下挫,最新的全国房价数据显示,房地产市场依然处于下行通道,但单月跌幅已经收窄。

与此同时,全国房屋挂牌量开始增长,清盘率回升。在租赁市场需求扩大的推动下,业内人士预测市场可能下行通道中酝酿筑底。

房价下跌呈现缓和趋势

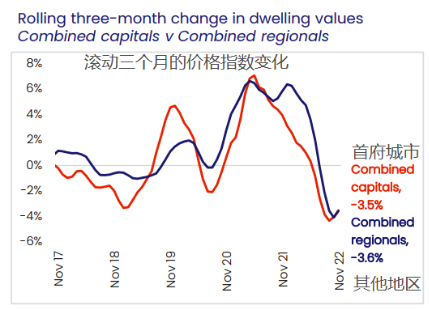

半年来房地产市场经历了残酷的下跌,在全国范围内,史无前例的房价调整正在以截然不同的速度进行:一些地方减速,而另一些地方加速。尽管各市场房价变化节奏不一,但下跌速度正在企稳减缓。

在上一轮上涨周期中,全国房屋价值飙升 28.6%,使平均住宅价值在今年4月增加了约 170,700 澳元的峰值。

5月随着央行加息深入,房地产市场经历了连续七个月下跌,截至11月,当月全国房价下跌1.0%。总体跌幅达到7.0%,积累平均房价缩水约53,400澳元。

布里斯班地区的住宅价格在过去五个月中加速下降,在10月至11月两个月保持在2%的下降速度。作为降价较晚的主要地区,布里斯班自7 月初达到顶峰以来,布里斯班的房价总共下跌了约 8.5%。

霍巴特也出现了类似的情况,住宅价格的月跌幅从 6 月份的 0.2% 加速到 11 月份的 2% 的大幅下滑。

与此相反的是最早出现回调的悉尼和墨尔本。

三个月前,悉尼房价以每月2.3%的速度下跌。11月份跌速减到1.3%。7 月份,墨尔本的房屋价值在一个月内下跌了1.5%,最近的月度跌幅仅为0.8%。

珀斯的房价始终保持坚挺,而达尔文则在11月小幅上涨 0.2%。相对健康的住房负担能力水平,以及紧张的劳动力市场和相对强劲的经济状况,帮助这两个地区在目前的整个下跌行情况中避免受到冲击。

堪培拉地区的下降速度也从8月份的1.7%放缓至1.2%。

全国其他州的大部分市场都出现了房价下跌速度放缓的情况。

住房价值指数显示11月全国房价下跌为5个月来最小的单月跌幅,这一初步迹象表明,住房市场可能已经度过了本轮下跌最严重的时期。

挂牌量与销售量呈现回升

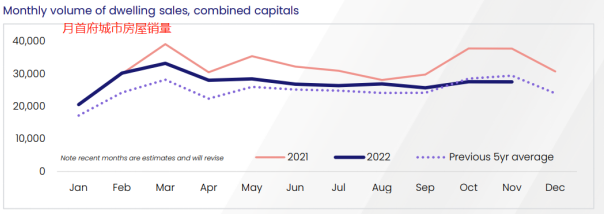

每年春季是挂牌销售的旺季,但今年却表现欠佳。在截至 11 月 27 日的四个星期内,首府城市的新房上市量比一年前低了 30.8%,比前五年平均水平低了 14.2%。

这是首府城市自 2010 年以来总挂牌量最低的一年。偏远地区的挂牌量也处于 2007 年以来的最低水平。

与住房供应量低于正常水平对应的是住房需求也十分低迷。据估计,首都城市的房屋销售比去年同期下降了23.2%,比过去五年的平均水平低了1.6%。

房屋销售的最大跌幅是在悉尼和墨尔本,与去年同期相比分别下降38.6%和33.8%,比前五年的平均水平下降了23.9%和15.5%。

某种程度上说,低水平的供应及需求水平有助于抵消高利率和消费信心不足带来的负面影响,避免甩售对市场造成进一步打击。

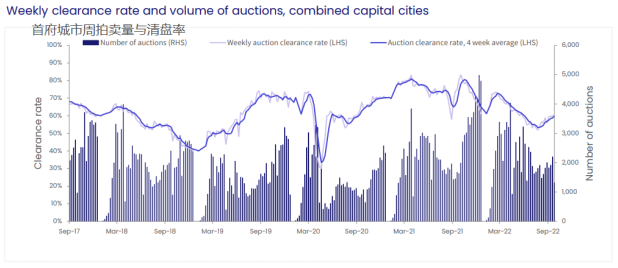

值得注意的是在整个11月,在下跌企稳的同时新挂牌房屋增加的趋势有所上升。11月第二周挂牌量跃升4.4%,,拍卖清盘率上升了3个百分点,达到63.1%。

继过去四周的上升趋势之后,预计首府城市12月第一周拍卖量将增长6.8%,成为自今年6月中旬以来最繁忙的一周。

澳洲房地产代理商认为与加息开始时相比,市场信心正在逐渐开始恢复。随着圣诞节来临,挂牌量和清盘率会产生季节性下降,但目前清盘率相较前期有较平稳的回升。

租赁市场紧张,租金持续上涨

全国各地的租赁市场非常紧张,低供应和高需求使全国大部分地区的空置率保持在1%左右甚至更低。

尽管房价呈下降趋势,租金却在上涨,自2020年8月以来,全国住宅租金上涨了近20%,相当于每周租金上涨约90澳元。

租金收益率首府城市增长好于偏远地方。11月,首府城市租金收益率升至3.50%,高于2月2.96%的近期低点,比10年平均水平低17个基点。偏远地区收益率上涨小于首府,从4月份的近期低点4.04%升至11月份的4.43%,比10年平均水平低59个基点。

一些证据表明一些城市的租金增长速度正在放缓。首府城市的租金增长在7月份达到3.1%的峰值,之后下降到2.5%。

租金上涨最初是由疫情期间人口分散居住,平均家庭规模的缩小所推动的。现在则由海外移民人数强劲反弹,以及住宅供应极度紧张所推动的。由于移民输入会持续增长,同时新房供应量低于平均水平,租金增长趋势将会一直延续。

住宅价格下降和租金继续提高增强了投资者的购买条件,可能会吸引更多投资者进入市场。

加息对负担性的影响

利率走势仍然是影响住房市场状况的最重要因素。澳央行将基准贷款利率从创纪录低点0.1%提高至2.85%后,澳洲住房可负担性恶化,整体购买力下降了22%。

但近两个月澳大利亚央行采取了更为温和的加息节奏,现金利率增长从前期的50个基点下降至25个基点。

澳大利亚统计局公布澳洲10月份CPI上涨从9月7.3%的涨幅降至6.9%。事实上,全球多个国家通胀放缓,提升了人们对全球货币紧缩周期正接近峰值的希望,这有助于市场建立信心。

澳大利亚利率预计在2023年上半年见顶,峰值在3.1%到3.8%之间。尽管利率增长进一步挑战借款人的承受能力,但澳洲央行指出,截至今年8月可变利率贷款人的抵消/重划账户(offset/redraw accounts)存款中值可以支付20个月的抵押贷款还款,即可以支撑到2024年6月左右,那时候利率虽然高于疫情时的低点,但不会保持在峰值的水平。

对市场最大的威胁是2023年下半年估计约25%的固定利率贷款会集中释放,这意味着借款人面临抵押贷款3到4个百分点的利率增长。迄今为止,银行报告显示抵押贷款拖欠率一直保持在创纪录的低位附近。届时,欠款可能会从历史低点上升,但违约大幅上升的风险仍很低,因为高就业率提供了一张关键的安全网。

由此可见,加息对房屋可负担性的影响尚不足以达到使贷款人家庭财务崩溃的严重程度。在整体房屋供应量减少,需求增大,租金上涨的背景下,更多业主倾向于选择持有房产,等待下一个上涨周期的到来。

结语

随着时间推移,房地产市场在下跌行情中越来越接近底部。机构预测大型首府城市住宅价格由于前期更深的跌幅可能首先出现复苏。悉尼和墨尔本部分地区房屋由于市场库存下降价格已经开始上涨。

同时,澳洲最大开发商之一Meriton宣布,其公寓价格上涨已经进入第三周。近期涨价的还有Mirvas等开发商。

毋庸置疑,近期整个市场还有一段下行道路,但房地产市场不是齐步走的节奏。部分市场春江水暖已经初现端倪,一些开发商已经先行启动,这既是对潜在买家的挑战,也可成为进入房产的借鉴。

发布者:Ian,转载请注明出处:www.afndaily.com