澳洲一份新的报告称,如果退休基金会员不检查自己的费用和投资表现,他们可能会在退休时损失近25万澳元。

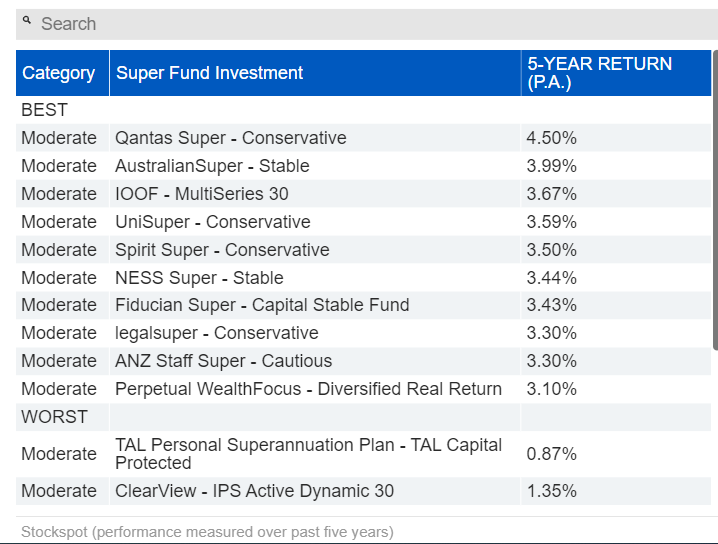

投资平台Stockspot对500多个退休基金选项进行的分析发现,在过去5年里,在相类似的投资资产组合中,各自平均年回报率存在巨大差异。

例如,在澳洲最受欢迎的“成长型”基金中,表现最好的Qantas Super年均回报率为7.5%,而表现最差的Zurich Balanced Fund年均回报率仅为1.89%。

“成长型”基金将60%至80%的资金投资于股票和房地产等成长型资产。

这份报告称,“在35岁至65岁之间,澳洲人只需转投每年收取0.5%(而非1.5%)投资费用的基金,就能平均增加约24.5万澳元的退休金。”

Stockspot首席执行官布莱斯基(Chris Brycki)表示,手续费用低、投资业绩佳是退休金增长的最大推动力。

他说,“我们的研究发现,在较长时期内,高费用退休基金的表现一直不如低费用退休基金。”

布莱斯基还表示,Qantas Super表现强劲的部分原因是,该公司未上市资产在私人股本、房地产和基础设施领域的比例很高,这些投资没有受到2021-22年股市疲弱表现的影响。

Qantas Super是一种面向员工的企业计划。

他说,“对非上市资产配置较高的基金今年表现良好。然而,有一种风险是,一些未上市资产的账面价值高于公允市值,这可能会影响未来一年的回报。”

Stockspot的《肥猫基金报告》比较了澳洲90家最大退休基金提供的500多种投资选择,称人们在选择退休基金时应该问三个简单的问题: 收取哪些费用? 我是否根据自己的年龄和个人情况选择了正确的风险水平? 与承担了类似风险水平的其他基金相比,我的基金表现如何?

金融策略师、Marinis Financial Group总经理马里尼斯(Theo Marinis)表示,过去,人们的退休基金账户通常被收取2%至3%的费用,但“现在往往是0.8%至1.4%左右”。

“我们客户支付的全包费用在0.3至0.5%之间,因为我们使用指数投资,”他说。

马里尼斯指出,退休基金选项的投资表现反映了人们的风险承受能力。

皇家墨尔本理工大学(RMIT)金融学讲师、前职业基金经理麦克劳德(Angus McLeod)基于“更低的费用和更好的业绩”,从零售基金转投到UniSuper。

“其中的数学原理很清楚,”他说。

“我告诉我的学生,相比于零费用,如果你支付1%的费用,你就相当于放弃了20%的退休金。如果支付了2%,你就损失了40%的钱。”

本文来自投稿,不代表澳洲财经新闻 | 澳洲财经见闻 - 用资讯创造财富立场,如若转载,请注明出处:www.afndaily.com