前言

5月21日将迎来澳洲联邦大选。

周四,《澳洲人报》公布了委托进行的YouGov MRP特别民调结果,这次民调基于近1.9万名选民的样本,也被称为有史以来进行的复杂的民调。

结果显示,如果立即举行大选,工党将在众议院中获得80席,并能够组成多数派政府。

联盟党的席位将减少到63个,一名绿党议员连任,还有7名独立议员。

如果在5月21日的选举中也出现这种情况,那么出现悬殊议会的可能性非常小。

不过,不到最后一刻谁也不知道大选的结果会是什么样的,就像2019年大选时候那样,当时工党开局领跑,最后却被反超…

但对于新一届的澳洲领导班子来说,无论谁当选,都将面临30多年来最大的考验——澳洲央行持续加息。

若如市场预期的那样的话,澳大利亚 10 万亿澳元的住宅房地产行业今年将不得不消化自 1989 年以来最大幅度的加息。

澳洲房市降温明显

澳大利亚房地产市场被誉为全球最贵的几个房市之一,也是最不可负担的市场之一。

澳新银行最新《房价可负担报告》显示,即使房价下跌多达 20%,买家也不太可能变得更负担得起!

澳洲债务负担位居全球最高之列。

上周,澳洲央行开始了 11年半来的第一次加息,动摇了消费者的信心。

这才经历了一次加息,而市场预计今年央行将会一直加息到年底,澳大利亚 10 万亿澳元住宅房地产行业将不得不消化自 1989 年以来最大幅度的加息。

在过去几年疫情刺激措施的支持下房价飙升之后,市场现在普遍预计随着借贷成本的上升,房价将下跌并放缓。

这种转变肉眼可见。

就比如,我上周在悉尼内城区参加了一场房产拍卖。

现场也是挤满了人,不清楚是潜在买家还是和我一样围观的群众。

这套看起来会引发买家争抢的独立屋,全程竟然没有人出价,最终进入流拍。

在之后和中介聊的过程中得到反馈:“房市确实在降温,随着更多房源进入市场,这对价格产生很大影响。通常而言,这类型的房子往往会有近10位买家感兴趣,一半都会注册,而现在仿佛全部隐身了。”

也可以理解,因为澳洲已经进入加息周期,随着利率的进一步提升预计全澳房价还会进一步下跌。

新一届政府在未来两年需要关注的一个问题就是,避免澳洲房价硬着陆。

澳洲住房可负担性

自新冠疫情以来,住房负担能力急剧恶化,全澳房价与家庭收入的比率飙升至创纪录的9.3。

在悉尼,房价现在是家庭收入的 13.3 倍,买房要存20%的首付需要17.7年,比一年前增加了两年零11个月。

在墨尔本,房价是家庭收入的 10.6倍,买房需要 14.2 年的时间来存首付,比去年多一年零三个月。

布里斯班房价是家庭收入的9倍,需要存首付12年。

阿德莱德房价是家庭收入的 8.6倍,需要存首付11.5年。

珀斯房价是家庭收入的6.1倍,需要存首付8.1年。

霍巴特房价是家庭收入的9.8倍,需要存首付13.1年。

达尔文房价是家庭收入的4.5倍,需要存首付 6年。

堪培拉房价是家庭收入的 8.2倍,需要存首付10.9年。

澳洲住房可负担性也成为了最近几年中所有人关心的话题。无论是工党还是自由党,也都出台了相应措施,帮助年轻人或者单亲父母进入房市。

澳洲房市30年来的最大挑战

过去2年澳大利亚火热的房市造就了许多新的富豪,可以这么说,澳洲市场上一半以上的财富与房地产有关。

房价的下跌可能会导致家庭情绪和消费疲软,从而加剧抵押贷款还款的影响。

在过去10年的大部分时间里,澳大利亚央行一直在下调利率从2010年11月的4.75%下调至2020年11月的0.1%,利率的变化推动澳大利亚住房价格一直在飙升,去年澳洲房地产价格上涨逾20%。

漫长的宽松周期意味着,在澳洲央行上周二加息之前,差不多有 120 万房屋借款人从来没有经历过加息!

他们对于即将到来的加息潮暂时没有太多感觉,只有当真正感受到要还银行的钱增多了才会反应过来。

此外,住宅建筑审批量将进一步下降,这会是另一个风险。

因为住宅建筑约占全澳 2.2 万亿澳元经济产出的 6% 和直接就业的 2%!

抵押贷款冲击使房价回落

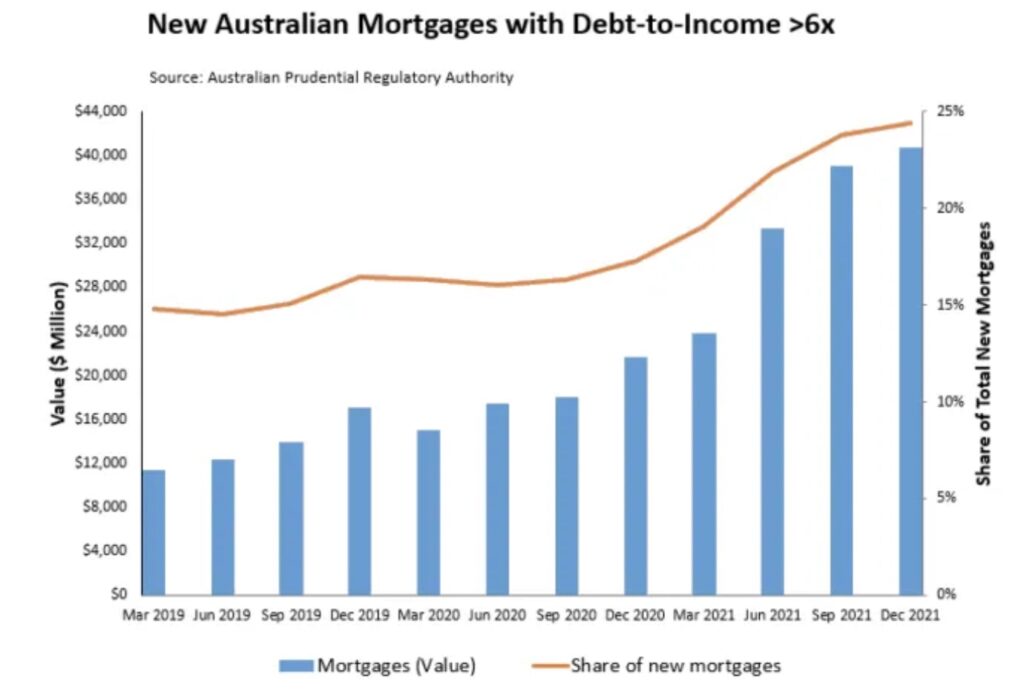

澳大利亚审慎监管局 (APRA) 的最新数据显示,在 2021 年 12 月季度发出抵押贷款中,约有25%的债务与收入 (DTI) 比率超过了六倍,高于疫情前约 15% :

2021 年,澳洲以超过 6 倍的 DTI 比率发放了价值 1370 亿澳元的抵押贷款,高于 2019 年疫情前 550 亿澳元。

随着澳大利亚储备银行(RBA)现在提高利率,许多专家越来越担心许多近期购房者可能面临严重的抵押贷款压力。

金融比较网站 Finder 的调查发现,在上周加息之前,几乎三分之一的澳大利亚房主处于压力之下,而随着抵押贷款利率的攀升,这种情况只会变得更糟:

RateCity 研究主管 Sally Tindall警告称,澳洲央行加息将通过严格限制买家可以借贷的数量,对澳大利亚房地产市场施加“重大影响”。

与此同时,可以申请到的贷款金额也将减少。

一个有两个孩子的家庭,其中一位父母全职工作,另一位父母的工资只有一半,税前年收入合计为 150,000 澳元,由于 5 月澳洲央行加息,这个家庭的贷款预计将减少26,200澳元。

然而,到明年 5 月,如果现金利率上升到 2.25%,这个家庭将能够比 5 月 RBA 加息前少借 156,500 澳元。

利率下降是过去18个月房价飙升背后的推动力。

如果像预期的那样继续加息,人们可能会发现他们的购房预算会越来越缩水。

大多数经济学家预计,澳洲央行现金利率将从 0.10% 的疫情低点上涨 200 多个基点。

如果抵押贷款利率上升 200 个基点,那么全澳的每月还款额将飙升 668 澳元,而各首府城市的每月还款额将飙升 738 澳元,这意味着抵押贷款还款额将增加 28%。

这种规模的抵押贷款增长不仅会使许多家庭承受严重压力,而且很可能会降低房价并削减消费支出,因为抵押贷款会吞噬家庭预算。

而澳新银行(ANZ)则是给出了更高的加息预测,到明年 5 月澳洲现金利率将升至 2.25%!

同时,ANZ预计明年全澳房价将下跌6%;悉尼房价将下降 7%,墨尔本下降 6%,布里斯班下降 3%,阿德莱德下降 5%。

珀斯和霍巴特预计将分别下降 6%,达尔文下降 8%,堪培拉下降 8%。

然而,即使房价下跌了,但是在澳洲最昂贵的住房市场抵押贷款成本还是会大幅上升。

举个例子:假如现金利率升至 2.25%了!房价下跌 20%,到那时,你在悉尼北部海滩的买一套房子,平均房屋每月还款额仍将比现在增加 417 澳元!

墨尔本内东区的新购房者将每月额外支付 245 澳元的抵押贷款还款,而布里斯班西部的普通房屋则需要额外支付 184 澳元。

所以,即使是在房价下跌期间买房也会面临支出增加的局面。

家庭支出增加,就业,加薪,毫无疑问将会是新一届政府需要密切关注的问题。

结语

在11年半漫长的宽松周期中,房价几乎涨了2倍!

导致澳洲房屋可负担性成为了长期备受关注的话题。

同时,在这长达11年半的时间里,澳洲有 120 万房屋借款人只经历过降息,从来没有经历过加息!

所以,很多人对于当前的市场并不了解,当回过神来的时候,利率基本已经到了高点。

高企的贷款利率、持续走高的通胀势必会让许多家庭开支变得紧张起来,预计届时卖房人数还会增加。

房市供需平衡将会倾倒向买家市场。房源数量的激增或引发连锁发应。比如:住宅建筑审批量将进一步下降,直接影响就业及经济!

只能说,新一届的政府领导班子任务艰巨!

发布者:Ian,转载请注明出处:www.afndaily.com