创纪录的低利率推动了澳大利亚炙手可热的房地产市场,但想借乘低利率这股东风可能也没多少时间了,一些购房者将面临风险。

典型50万澳元的房贷每增加1%的利息成本,每年的还款额就会增加3000多澳元。

Canstar金融服务部门高管米肯贝克(Steve Mickenbecker)表示,“央行可能会发现,自己面临房价压力的时间比预期早得多,报告显示,2月份房价又在攀升。”

2020年,央行行长洛威(Philip Lowe)曾表示,利率可能会在未来数年内保持在0.25%的水平——但之后,利率又降至0.1%的低位。

他的观点是,失业率需要降至4.5%左右,通胀率应该在2%至3%之间,利率才会上升。

他当时表示,“我认为有理由认为,这种情况在几年内不会出现。”

然而,澳大利亚的失业率已经开始下降,从去年12月的6.6%降至今年1月的6.4%。

经济在蓬勃发展,住宅价格也在飙升。

米肯贝克表示,“央行预计在3年或更长时间内不会上调现金利率,但除非房地产价格能够放缓,否则它将不得不开始寻找某种方式来踩刹车。”

完美风暴

米肯贝克称,2020年全年的上市房产处于4年低点,这意味着市场上没有足够的库存。

“房地产需求遥遥领先,由于政府刺激措施和低利率鼓励首置业者和房屋建筑商蜂拥进入市场,对错失良机的担忧成为一个强大的心理驱动因素。”

供应缓慢和需求增加的结果是时间不匹配。

他表示,“市场力量最终一定会减缓需求的步伐,但我们必须看到房地产上市数量的增加,才能实现这一点。供应必须来自投资者,他们将感受到首置业者买房后导致空置率的进一步上升,但投资者可以带着可观的资本收益离开,而不存在迫切的卖房需求。”

“在这一切都结束之前,买家将感受到很大压力,央行将寻找熔断机制。”

跌了一定会再涨起来 近年来,任何有抵押贷款的人都会感受到利率下降的积极影响。但考虑到典型的住房贷款期限为30年,在贷款期限内利率很有可能爬升得更高。

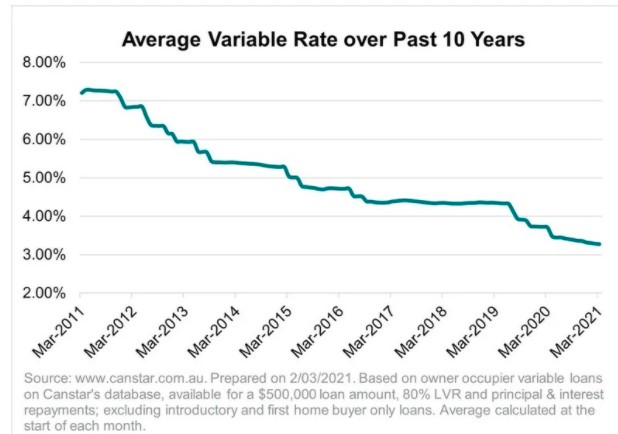

Canstar对数据进行了分析,发现就在10年前,平均浮动利率为7.21%。

50万澳元贷款的更高利率还款是每月3397澳元,远高于目前2%利率、每月1848澳元的还款额。

realestate.com.au首席经济学家康尼斯比(Nerida Conisbee)说,人们需要注意,利率可能会迅速上升。

她表示,“这就像房价,当房价下跌时,人们认为还会下跌很长时间,但突然又开始飙升。利率也是如此。人们需要有所准备,设下缓冲,这样他们才不会陷入麻烦。”

克里斯托菲(Billie Christofi)是Reventon的财务总监,拥有21处房产。

她表示,精明的投资者应该为利率的可能上升做好准备,应该有超出银行设定的高于目前利率2.5%的缓冲。

“这些缓冲是很好的,因为它们会考虑到生活开支的变化,并适应利率的变化。但我建议人们在其他领域也要有所缓冲,”她说。

“为你的投资性房产的空置率设定一个缓冲,不要指望它在一年52周的时间里都能出租出去,也设定一个10%的缓冲。”

她还表示,“我认为我们至少还有几年时间,利率会相当稳定。现在仍然是进入房地产市场的好时机。如果你对利率走势不确定,那就考虑固定利率贷款,而不是一直保持浮动利率。”

发布者:afndaily,转载请注明出处:www.afndaily.com