周二的大幅加息让市场措手不及,但随着澳储行试图遏制不断上升的通胀,投资者已经准备好迎接7月份的后续双重打击。

对于借款人来说,这意味着偿还贷款将变得更加具有挑战性。西太银行是第一家转嫁加息50个基点的银行,其他大银行也很快跟进。

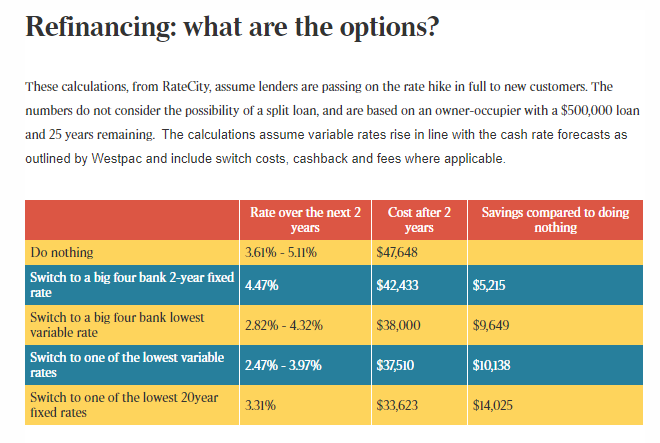

专家建议,你应在房贷上“货比三家”,让你的钱给你打工。RateCity研究主管廷德尔(Sally Tindall)表示,“任何有抵押贷款的人都应该坐下来想一想,如果现金利率达到2.5%甚至3%,他们的还款会有问题吗?”

“如果这些更高的支出不符合你的预算,那么现在是采取行动的时候了——而不是等到明年,现金利率升至2%的时候。从现在开始削减预算,趁你还能再融资的时候,考虑以更低的利率再融资。”

她警告说,在几周内,一些借款人可能会发现自己无法为抵押贷款再融资,因为他们没有通过银行对更高利率的还款测试,“现在是时候仔细研究一下你的利率了,因为澳储行不会止步于此。他们将继续踩油门,遏制通胀。”

“看看有没有更适合你的交易。如果你是固定利率,那么要确切地知道什么时候到期,并提前开始做功课。”

事实上,在过去两年中,所有主要贷款机构都推出了超低利率的固定利率产品,但在不久的将来,那些到期的借款人将迎来悬崖期。

随着大流行后银行利率的下降,选择固定利率的借款人数量创下了历史新高:在去年的高峰时期,近一半的新增抵押贷款是固定利率贷款。相比之下,长期平均水平约为18%。

尽管有些人拿到的固定利率在2%,但当它们到期时,这些借款人很有可能面临高于6%或7%的住房贷款利率。目前,包括联邦银行在内的一些银行的标准浮动贷款利率已超过5%。

所有这些都意味着抵押贷款的压力正在上升。在最近的加息之后,对于一个25年期的50万澳元贷款的房主,每个月需要额外偿还133澳元,而对于100万澳元贷款的人,月供将增加265澳元。

根据RateCity的数据,如果现金利率像联邦银行和西太银行目前预测的那样,到今年年底达到2.1%,那么持有50万澳元抵押贷款的借款人每月的还款额将增加542澳元,而持有100万澳元贷款的借款人,月还款将增加1083澳元。

此外,利率还可能进一步推高:高盛(Goldman Sachs)澳洲首席经济学家博克(Andrew Boak)预计,到2023年底,现金利率的“终端”将达到2.6%,包括7月份加息50个基点。

他说,“虽然这代表着未来一年政策将迅速收紧,但我们最近的分析表明,澳洲亚经济将能够在短期内消化大幅提高的利率,尽管我们认为住宅市场存在较长期的风险。”

事实上,更高的利率已经给脆弱的房地产市场踩下了刹车。

CoreLogic研究主管劳利斯(Tim Lawless)称,固定抵押贷款利率上升、消费者信心下降、信贷环境收紧以及负担能力恶化等因素共同导致近期房市放缓。

“尽管我们预计,悉尼和墨尔本明显的房地产低迷将逐渐蔓延至其他地区,但这一趋势将取决于利率恢复和正常化的速度和水平,以及澳洲整体经济和劳动力市场的表现。”

无论如何,利率上升将削弱借贷能力,因家庭储蓄萎缩和通胀上升对偿还能力要求构成压力。

虽然一些人可能会尽快偿还抵押贷款以减轻利率带来的痛苦,但金融顾问黑尔(Glen Hare)表示,年轻的借款人可能尤其会重新考虑这一策略。

“没有人会通过把钱存在银行账户里而致富。如果你的利率上升0.5%,那么显然将对家庭收入产生影响,”黑尔表示。

“但如果你已经30多岁或40多岁了,那么有必要讨论一下,现在是否适合投资于股票市场等成长型资产(而不是将所有积蓄用于偿还债务)。”

对于财富积累者来说,利率和通货膨胀的上升意味着债务和投资的平衡。

而对于那些选择更快地偿还更多债务的抵押贷款持有人来说,对冲账户现在看起来更有吸引力。

但黑尔表示,在现阶段,定期存款仍不值得考虑。

“定期存款已经10年没有出现在人们的视线中了,现在仍然没有。是的,6个月或12个月的定期存款利率略高……(但)利率仍低得令人难以置信。”

本文来自投稿,不代表澳洲财经新闻 | 澳洲财经见闻 - 用资讯创造财富立场,如若转载,请注明出处:www.afndaily.com