就在这一周,发生了很多重磅事件。

周二,澳联储宣布加息,力度超出市场预期。

昨天凌晨,美联储宣布加息50个基点,成为22年来最大幅度加息。

昨天夜间,英国央行同样宣布加息。

包括加拿大和新西兰在内的其他国家更是提前进入加息周期,竭尽全力压制目前不断走高的通货膨胀率,其中巴西央行则连续加息10次,目前已经将利率上调至12.75%,可见全球经济环境在2年疫情之下的变化,远远超出我们想象。

那么加息,对于普通的家庭来说,在生活成本上将有什么影响?对于股权和地产投资者来说,又会对资产价格产生什么样的影响?不同处境中的个人和家庭,哪些将反而成为赢家呢?

我们逐一来看。

加息对家庭的影响

首先,我们看家庭生活成本的影响。

所谓加息是中央银行提高当地官方利率的行为,也就是专业人士常说的“货币政策”的主要构成部分。

当中央银行提高利率时,当地商业银行(比如联邦银行,西太银行等)向中央银行“贷款”的成本就会增加,商业银行再将成本转嫁给消费者。

简单来说,假如澳联储将利率从1.00%上调至1.25%,那么商业银行从联储获取100澳元的成本就将增加0.25澳元(1.25澳元减去1澳元)。为了对冲上升的资金成本,商业银行又会将这笔成本转嫁到贷款人的身上,要求对方增加还款数额。

这样一来,商业银行就扮演了管道的角色,将加息传递给所有客户,而央行也间接实现了调控全国经济的目的。

那么对于家庭来说,在面对上升的生活成本时,是不是都得勒紧裤带过日子?加息是不是就成了世界末日了呢?

其实并不见得,因为利率也是一把双刃剑,既然有人受伤,那么就会有人得利。

受伤的人,实际就是净债务人(net borrowers),是指债务总额大于存款总额的个人或家庭,比如一个只有2万澳元存款,但却负债20万澳元的家庭,那么在不考虑其他条件的情况下,这个家庭的净债务就是18万澳元。

很显然,当利率上涨时,这个家庭必须承担更高的还贷成本。

得利的人,则是净存款人(net lenders,也叫净放款人),是指存款或投资总额大于债务总额的个人或家庭。将上面的例子倒过来,就是一个典型的净存款家庭。

同理,当利率上升时,虽然净存款家庭的贷款成本也在上升,但是这类家庭通过定期存款或国债等投资所获得的现金流将大幅上升,轻松对冲贷款成本,所以自然成为了赢家。

但是问题来了,澳大利亚的净存款人数远远低于净债务人数,所以在生活成本方面的赢家,只是少数。

那么对于庞大的地产行业来说,加息的影响又是什么样的呢?

加息对地产的影响

很多分析机构长期认为,加息对于房地产市场的影响是极其负面的,随着家庭按揭贷款还款额度上升,房市门槛将被提高,让经济实力较差的家庭望而却步。

当购房者人数减少时,需求端必然出现下降。

另一方面,已经通过按揭购房的家庭,也可能因为利率上升而面临违约,而违约的最坏结果就是放贷机构将房屋收回,之后通过拍卖等形式将房屋出售,赎回现金。

当违约出现时,市场上的房屋供给量将出现上升。

这也是为什么大量分析机构认为,加息将导致房市降温的主要原因——需求端减弱,供给端增强,价格自然将相应下降。

但是问题又来了,有没有可能供给端无法有效上升,或者需求端依然旺盛呢?

还真有。

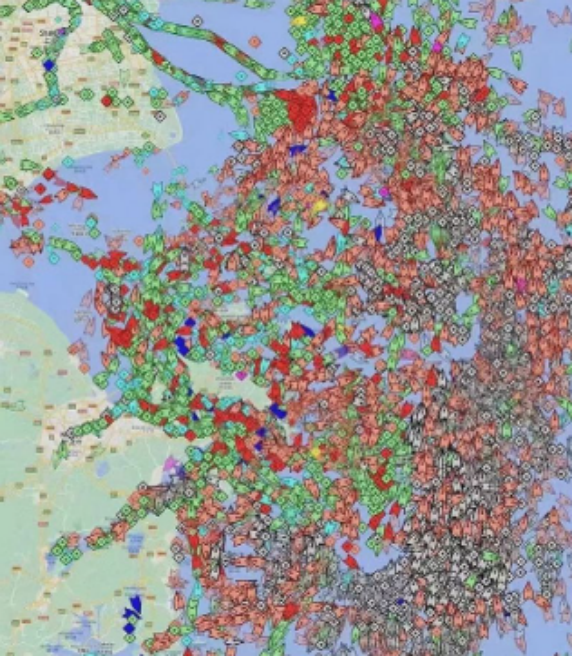

从最近澳洲9News公布的一张照片中,我们可以看到上海港口海域等待靠岸的船舶数量已经覆盖整张地图。

《南华早报》在一周前也有报道指出,受疫情封锁影响,上海港的等候时间已经从此前的4.5天延长至目前的12天以上,而且时间依然还在增加中。

大量澳洲建筑公司也表示,受到全球供应链混乱以及东欧战事影响,目前澳洲新房建房时间已经至少延长30%以上,而许多来自中国的五金和建材,更是被困于港口内,导致大量建筑合约无法按时完成。

在这些因素影响之下,澳洲房地产市场的供给端很难出现爆发式的增长。

也就是说,房价在短期断崖式下跌15%的概率微乎其微,甚至还可能出现上涨。

为什么?

因为随着澳洲国境的全面开放,以及澳洲经济和居民生活质量在疫情之下都体现出了惊人的韧性,让澳洲这个移民天堂的吸引力变得更加强烈,移民数量的增加也将毫无疑问带动地产价格。

这也是我们要关注的下一个问题——需求端。

如果澳联储加息的步伐平缓,违约的人数和进入房市的门槛并不会发生显著变化。

还有一个非常关键的数据——澳洲民用住宅地产规模高达10万亿澳元,按照一些主流机构预测的,澳联储加息将导致房价下跌15%来计算,相当于澳洲房市将蒸发1.5万亿澳元。

1.5万亿澳元是什么概念?

澳大利亚股市大盘ASX300(300家最大上市公司)的市值总和才刚刚1.63万亿。

所以房价下跌15%,几乎等同于澳洲上市公司集体蒸发。

有人可能认为蒸发就蒸发,反正房子是不动产,放着总是看得见摸得着的。

这种想法对于不差钱的屋主来说也许没毛病,但是对于整体经济的影响却非常之大。

要知道,地产这一类不动产是经常被用于抵押的,一套价值100万澳元的房屋可以通过抵押获得的贷款数量,一定是高于一套价值85万澳元的(房价下跌15%)。

银行和大量投资机构都已经有成熟的体系将贷款产品证券化,比如引发2008全球金融危机的“抵押贷款证券”(Mortgage Backed Securities/MBS),就是金融机构将自身风险进行扩散的最好典范。

换句话说,地产价格的下跌还会引发蝴蝶效应,在一环扣一环的经济体中,逐环扩大其破坏力。

通过房屋抵押贷款进行投资的人怎么办?

地产信托公司的业绩怎么办?

价值3.5万亿澳元的养老基金又将如何向1,600万持有人交代?

所以,从经济决策者的角度来看,房价可以小跌,但是不能轻易大跌。

那么在通胀居高不下的今天,澳联储到底有没有选择的余地呢?

其实还真有。

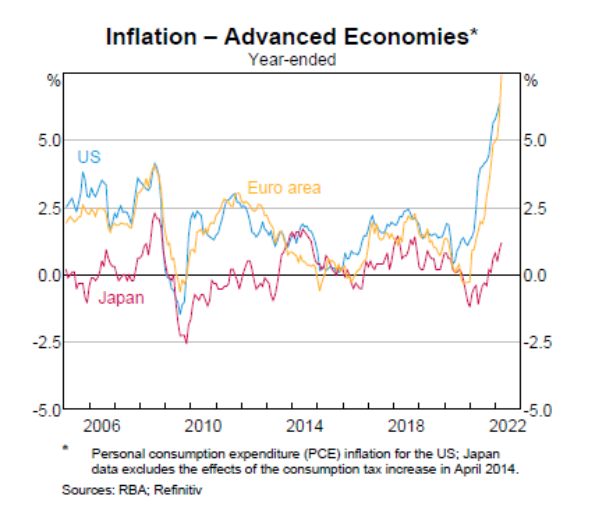

主要原因就是澳洲的通胀水平其实远低于英美等国。

据澳联储数据显示,美国和欧元区的通胀水平目前已达到几十年高位(其中美国达到40年最高位),对居民生活成本和经济滞胀造成迫切威胁,立刻马上现在加息,已经成为了唯一选择。

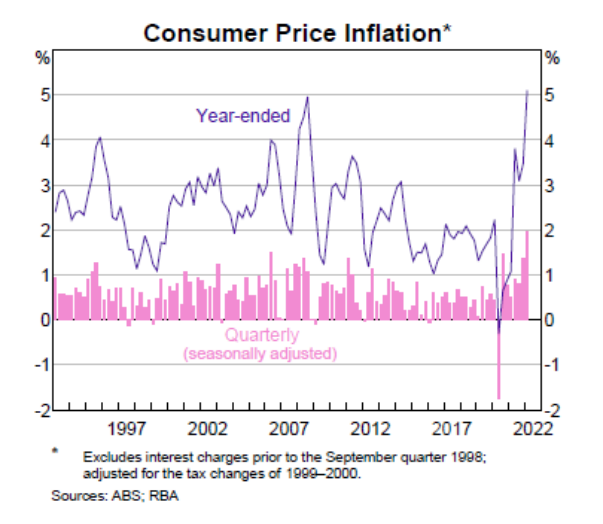

但是,澳洲的消费者物价指数(CPI,衡量通胀水平)仅为5%左右,略微高于1997年,与2007年持平。

所以,澳联储在加息步伐和力度上的斡旋空间仍然充足——可以慢点加,看看情况再加,如果出问题了可以暂停加。

房价在短期的波动也许会是部分谨慎投资者的价格行为,但是保证房价的长期稳定却是澳洲政府的首要任务。

加息对股市的影响是什么

最后,对于股权投资者来说,加息对于部分上市公司带来的影响也许难以回避,比如高度依赖资金流的科技股,就将面临资金成本上升对利润空间的挤压,最终的股价增长或股息派发都将因为利率的上调而受到负面影响。

当然,我们在前文中说过:利率是一把双刃剑,既然有人受伤,那么就会有人得利。

得利于利率上升的企业也并不在少数,比如各大商业银行,随着官方利率的上调,也将获得更高的利息收益率,这些空间又将转化为股价增长和股息收益回报投资者。

所以,无论是家庭还是投资者,理性看待利率变化,客观过滤市场噪音才是明智之举。

而那些能够在经济大环境转变的过程中抓住机遇,合理分配资金,优化资产配置的家庭和投资者,几乎在任何逆境中都能化险为夷,拔得头筹,成为赢家。

发布者:Ian,转载请注明出处:www.afndaily.com