昨天上午,由美国硅谷银行引发的暴雷事件继续发酵,此前已经伤痕累累的瑞信(Credit Suisse)成为了金融圈的热议话题,作为全球金融巨头之一,同时也是瑞士两大银行之一的瑞信,险些在昨天就踏上了破产的不归路。

该银行的信用违约掉期(Credit Default Swap/CDS),简单来说就是为了防止某些金融资产违约而诞生的保险费用,已经达到2008年以来最高水平,可见市场恐慌在迅速传播,并已经从震中的美国扩散到了欧洲。

虽然瑞士央行在几个小时后立刻宣布将拯救瑞信,并向其提供关键流动性(500亿资金),此举暂时缓和了市场情绪,但是屋漏偏偏又逢连夜雨,另一家位于美国西海岸的银行再次暴雷——旧金山的第一共和银行(First Republic Bank)遭到标普和惠誉等评估机构降级为“垃圾评级”(Junk),目前正在紧急等待救助。

那么,这场由美国硅谷银行为首的三家银行引发的流动性危机,是否已经可以证实宣告全球金融危机2.0已经爆发?如果以目前的速度转播到澳大利亚,那么全新一轮的冲击波将带来多少伤害呢?

要回答这个问题,我们必须从三个角度入手——澳洲银行是否会暴雷、澳洲银行股东的影响,以及澳洲银行储户的影响。

首先,我们来看所有澳洲人最关心的问题——如果暴雷,那么数量庞大的澳洲储户存款怎么办?

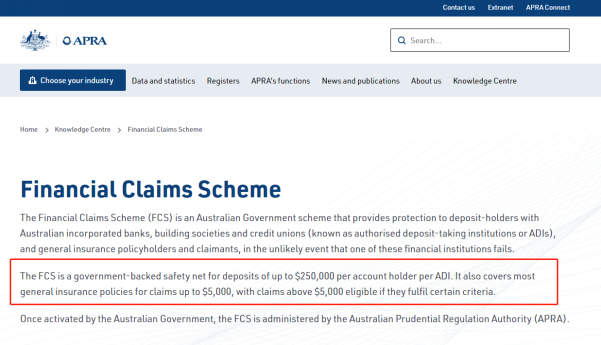

最直接的答案是有25万澳元的保险。

按照澳大利亚慎监局(APRA)的规定(Financial Claims Scheme/FCS):任何澳洲注册银行、建筑合作社、以及信用合作社(统称ADI)都受到澳洲政府的保护,一旦出现重大事故,那么每位储户最多可以赎回25万澳元存款。

其余包括各类保险在内的受保人,最多可以赎回5,000澳元,在特殊情况下也可以赎回更高数额。

虽然澳洲人均存款仅为34,000澳元(国民银行2023年数据),远在政府担保的赎回限额以内,但是对于少数净高产储户来说,25万澳元的赎回标准又远远不够,那净高产储户应该怎么最大化利用法律保护自己呢?

答案其实就在慎监局规定的字里行间——“每位账户持有人在每一家授权储蓄机构(ADI)可最多赎回25万澳元”。

那么最直接的避险方式,就是迅速将自己的存款分散化,将集中在某一家银行的存款中超出25万澳元的部分分散到其他银行中,比如将存在联邦银行的100万澳元分四批(4 x 25万)存入四大银行。

另一个办法,就是抓住“每一个储户”这个定义,将存款以联名账户的方式进行储蓄,那么一对夫妻在同一家银行(必须是ADI)的最高赎回数额就达到了50万澳元。

具体规则和详情请以慎监局(APRA)官网为准:

https://www.apra.gov.au/financial-claims-scheme-0

简单来看,澳洲的赎回保险措施和美国几乎毫无差别,所以澳洲储户也可以关注美国银行情况进展进行参考。

另外,与其他亚太地区国家相比,澳洲的赎回保险政策可谓最为“厚道”,其他国家和地区的赎回限额为:

- 中国香港特别行政区:50万港币(约合63,700美元)

- 新加坡:75,000新币(约合55,000美元)

- 马来西亚:25万林吉特(约合55,000美元)

- 韩国:5,000万韩元(约合38,100美元)

- 日本:1,000万日元(约合75,400美元)

- 中国大陆地区:50万元人民币(约合72,400美元)

- 澳大利亚:25万澳元(约合165,800美元)

除了上述亚太主要经济体以外,澳大利亚的邻居新西兰居然没有任何保障措施,只是正在计划当中(目标赎回额度为10万纽元,约合62,000美元)。

既然储户的赎回保障方面已经清晰,那么接下来我们来看澳洲银行股东的权益,而这就涉及到两个关键概念——资本结构(capital structure)和估值(valuation)。

所谓资本结构,是指一家企业(上市或私有)的股权人和债权人权益的比例结构。举个简单的例子,比如一家澳洲银行的权益人中有25%是债权人,75%是股权人,那么这两组权益人在银行遇到不同情况时的利益和风险也是截然不同的。

如果市场风调雨顺,银行股价大涨,那么股权人将是最大赢家,因为随着股价和分红的上涨,股权人将获得更高收益,而债权人的收益则是固定的(债券息票、或利息)。

但是,如果银行不幸破产(比如美国暴雷的四家之一),那么在清算资产后,首先获得赔偿的将会是债权人(debt holders),如有剩余,那么将再赔偿优先股股东(preference share holders),而普通股股东(ordinary share holders)则处于金字塔最底端。

第二个概念就是估值,因为估值直接影响了银行的股价,而股价的变化未必就代表银行的基本面出现相应变化。

还是举个例子,在2020年新冠疫情引发的全球金融市场暴跌浪潮中,澳洲三大银行的股价几乎遭到了腰斩,但是在几个月后就立刻反弹,其中联邦银行更是刷新了历史纪录。

所以,影响股价的变化,比如估值,其实是建立在金融机构对整个市场在特定环境下的评估。这就带到了我们的最后一个关注点——澳洲银行和金融市场是否也面临一场暴风雨?

以目前的情况判断,各国监管机构的首要目标显然是安抚市场情绪,避免出现没有必要的踩踏现象和骨牌效应,所以近几天包括Bloomberg、WSJ、Financial Times等主流财经媒体只是对暴雷的银行进行了报道,鲜少提及“系统性风险”。

那么这就代表风险不存在,或者没有扩散吗?

答案显然是否定的。

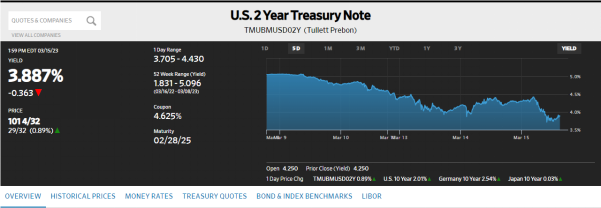

如果我们观察美国2年期国债收益率(US2Y),就会发现收益率在一周内从5%(2008年以来最高水平)急速下降至目前的3.7%。对于体量巨大的国债而言,1.3%的跌幅已经属于惊天动地。

那么下一个问题:

国债收益率的暴跌代表什么呢?

首先,国债收益率和国债价格之间存在负相关性,也就是说当国债价格上升时,收益率就会下降,反之,收益率就会上涨。

还是举个例子:一位国债投资者用1,000美元购买了一张票面价值1,000美元的债券,在债券到期后,投资者可以获得50美元息票(利息),那么此时的国债收益率就是5.0%(50除以1,000)。

但是如果当国债价格(票面价值不变)从1,000美元上涨到1,300美元(二级市场买卖),而到期后的息票仍然是50美元,那么这个时候的国债收益率就从5.0%下跌至3.8%(50除以1,300)。

那么什么情况下国债价格会上涨呢?答案就是在市场存在恐慌情绪的时候。

而目前的收益率大幅下降,正是市场避险情绪激增的体现(投资者大肆抢购国债)。

更糟糕的是,美元的价值也在此刻出现了爆发式的上涨——海外投资者也在大肆抢购美元,之后再用美元购买美债,说明恐慌情绪已经散播全球。

所以,即便监管机构和主流媒体都在最大程度避免谈论金融危机,但是全球市场和投资者的行为已经验证了危机的存在。

至于由美国而生的本轮信贷危机将以什么方式登陆澳洲,现在还难以精准判断,但是信贷的紧缩(credit crunch)将大概率成为主旋律,而澳洲的房地产市场和金融市场将成为风暴登陆之后的必经之路。

也许在未来几天内,我们将见到更多的美国银行暴雷,这场后疫情时代的金融危机,也许已经悄然展开。

发布者:Ian,转载请注明出处:www.afndaily.com