最近,澳联储公布的一份会议纪要吸引了澳洲各界的广泛关注,这份纪要中显示,澳联储对澳洲经济在不同加息路径下的表现做出了不同评估,而这些评估的假设前提就是利率峰值将达到4.8%!

峰值4.8%,距离目前3.85%的官方利率还有95个基点之遥,如果按照每次加息25基点计算,那么我们还将面临将近4次加息。

换句话说,以澳联储迄今为止的11次加息为基数统计,达到4.8%的峰值将产生共计15次加息,这也将成为澳大利亚有史以来最凶猛的加息周期之一。

那么回到这份文件,之所以在公布时并没有引起反响,主要是因为4.8%这个可怕的峰值利率藏在了冗长的文件中。但是随着分析机构的解读和扩散,社会各界才逐渐意识到,从脚下通往降息的道路也许比想象中要漫长得多。

总结来看,纪要主要对三种加息路径进行了分析,这三种路径分别是:

·“一步一个脚印”——每次利率决议会议上加息25基点(0.25%),稳步攀升至4.8%的峰值。

“先苦后甜”(front-loaded),也就是快刀斩乱麻式的加息,通过两次加息50基点(0.50%),一口气拉升至4.8~4.85%。

“躺平式”——将利率保持在3.35%附近,通过消耗战的方式来消灭恶性通胀。

澳联储对通胀的目标是2~3%,也就是加息的尽头。

在前两种路径之下,将会在2024年下半年实现,而第三种“躺平式”加息,则需要等待到2025年之后实现。

那么,如果真的把官方利率提升到4.8%,澳洲经济和居民将迎来什么样的环境呢?

首先,经济将面临大幅减速,货币流通和信贷供给将随着利率的走高而进一步缩紧,资金成本也毫无疑问将继续上涨。

自从2022年开始出现的建筑行业暴雷事件,极可能面临爆发式增长——从全澳最大民宅批量建筑商Metricon资金链断裂(政府和联邦银行出手抢救),到数千家小型建筑企业无声溺亡,再从曾经红极一时的数字银行Volt破产,到多家政府基建项目承包商关门,这些事件已经淋漓尽致地体现了信贷环境转变对经济的创伤。

从民生的角度来看,继续抬高利率相当于直接抬高了按揭贷款还款要求。

另外,澳洲在2022年第四季度迎来的破纪录移民潮,与房屋市场的供给短缺,造成了房价的迅速反弹,而房价的恢复同样也抬高了购房门槛,以及随之而来的更高按揭数额。

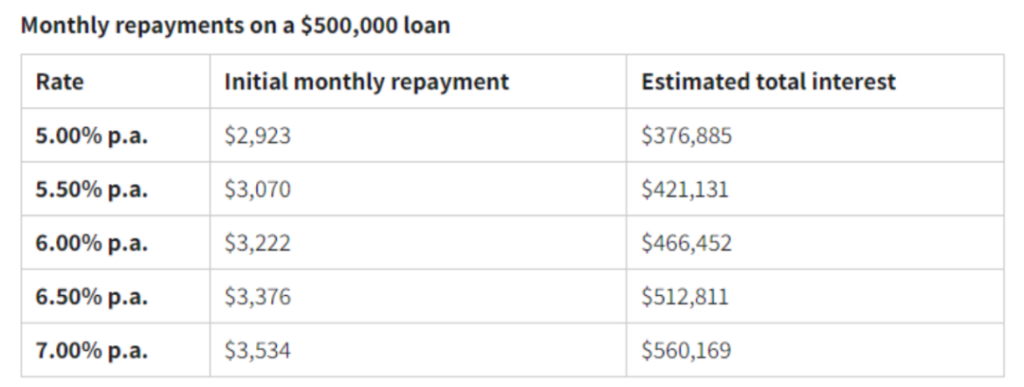

据澳洲房产数据门户Mozo统计显示,以一份25年期,价值50万澳元的贷款计算,当利率为5.00%时,贷款人的每月还款数额为2,923澳元,而整笔贷款在25年里产生的利息为37.68万澳元。

相比之下,如果利率上升50基点至5.5%,那么贷款人每月还款数额将上升至3,070澳元,但整笔贷款的利息总额将达到骇人的42.11万澳元。

换句话说,50个基点的利率上调,将带来4.43万澳元的利息成本。

这笔数字对于普通澳洲家庭来说,绝不是小数。而对于那些贷款总额在50万澳元以上的,利息成本将按比例上涨。

另外,如果利率上升到7.00%(商业银行利率高于联储利率),那么利息总额将比5.00%时高出将近20万澳元!

那么澳联储有可能会把利率提升到4.8%吗?

如果在几个月前来预判,那么这种概率出现的可能性并不低,因为澳洲2023年第一季度的通货膨胀率仍然在7%,远高于美国水平,而美联储又是将利率提升至5%之后才成功压制通胀,所以其实与澳联储评估的4.8%峰值利率极为接近。

但是,如果放在今天来看,这种概率就已经大幅下降,而其中最主要的一个外界原因,就是澳元正在迅速贬值。

以澳元兑美元(AUDUSD)为例,该货币对从今年1月时的最高位0.71500附近一路下行,在本周创下了0.6475的年内最低水平,跌幅高达10.45%。

澳元不断下跌的背后,是市场对全球经济预期的下调,而这对于澳洲作为出口型经济体的影响,显然是首当其冲。

以澳洲出口总值最高的铁矿石为例,其单价已经从2021年5月的每吨231美元,一路下滑至目前的每吨104美元,在上周更是跌破100大关,达到每吨95美元。

对此,澳洲广播电视台的经济分析师表示,中国经济增幅不及市场预期、加上近年来对地产投机行为的打压,以及两国关系仍在回温,都是造成中国对澳洲矿石需求量下降的主要原因。

在澳洲旅游和教育出口业方面,目前赴澳的中国旅客人数与疫情之前可谓是天壤之别。

数据显示,仅在2019年一年就有12.5万名中国游客赴澳旅游,人数超过了日本、韩国、德国以及加拿大旅客的总数。

但是到了今年(2022年3月至2023年3月),中国游客的数量仅为2.68万人,甚至不及新加坡(人口总数仅为545万人)。 随之而来的,显然是疲软的消费。

澳元汇率,正是用来衡量游客入境旅游对本地经济和消费带来增长的最直观指标。可想而知,澳元兑人民币(AUDCNH)的汇率同样从2022年末的4.8733下滑到了4.5520,6个月跌幅达到了7.1%。

换句话说,输入性通货膨胀(imported inflation)正在迅速降温,这将间接导致澳洲内部通胀的降温。

一旦通胀得到控制,澳联储继续加息的压力将得到明显释放,而我们最关心的利率问题,也或将得到有效缓解。

但是,这并不代表前方将一马平川。 刚刚在日本广岛举办的七国峰会上,美国总统拜登宣布了一系列利好澳洲的刺激政策,比如将通过澳洲的锂矿和稀土等关键原材料,搭建未来与中国在新能源等领域竞争的赛道。

几笔价值数亿美元的资金已经被定点投入Syrah Resource和Lynas Rare Earths等公司,如果这是通往新能源赛道的第一步棋,那么更多资金的涌入或许将带来更多通胀,而届时,加息又将成为不可避免的话题。

发布者:Ian,转载请注明出处:www.afndaily.com