提起Pilbara minerals,关注锂矿以及新能源汽车行业的朋友们肯定不会陌生。

作为澳洲锂矿上市公司里面最靓的仔,其首创的锂精矿电子平台拍卖模式在为自己带来了利益最大化的同时,也深刻的影响了全世界的锂矿价格走势。

下面我们就来探究一下十年前一个名不经传的勘探公司是如何一步步成为影响全球新能源行业的巨头的。

它成功的背后对我们现在和以后投资其他锂矿商带来能带来哪些经验和教训。

Part.1

Pilbara minerals的前身是一家做博彩经纪业务的公司,成立于2005年,当时的名字叫 Portland International。

2007年购买了两块土地的勘探权,开始转型为一家矿业勘探公司。在2010年,公司改名为Pilbara Minerals。在2014年之前,PLS的业务都是勘探为主,像没头的苍蝇一样,一会要勘探黄金一会要勘探铁矿,甚至跑到了巴布新几内亚购买铜金矿。

2014年PLS从一家叫Global Advanced Metals的公司买下了Pilgangoora锂钽矿5个地块的探矿权,从这次不起眼的收购开始,PLS的命运迎来了转折。

这次收购PLS虽然是白菜价买的,但Global Advanced Metals保留了Pilgangoora锂钽矿的产出优先承购权以及2.5%的权益金。

而这一个小条款也为以后另一家锂矿巨头Mineral Resource入股PLS留下了伏笔。

2015年的时候PLS的Pilgangoora锂钽矿已经探出的锂资源已经由刚收购时的1000万吨储量提升到了5200万吨1.28%的品味锂矿。

但当时的锂不值钱,也不受外界关注。PLS当最开始想开发的重点放在了锂矿伴生出来的五氧化二钽上面。

也是从2015年开始,中国出台了一系列政策支持新能源汽车产业的发展,在高额补贴之下,新能源汽车产销高速增长,从2015年10月到2016年4月仅半年的时间,碳酸锂的价格就由5万人民币/吨上涨到17万/吨。

PLS这时管理层终于意识到了锂矿的重要性,开发的重点立刻从钽精矿又变成了锂精矿。2015年11月趁着股价飙涨,PLS以每股$0.23融资了1200万澳币,为Pilgangoora锂矿的开发做预可行性研究(PFS)。

2015年底,PLS任命了Ken Brinsden为其新任CEO。这次人事任命是PLS发展中的一个重要的节点,从某种意义上说改变了Ken 和PLS的命运。Ken带来了不仅是矿山开发时的经验,更是矿山运营期间失败的教训。

Ken在2012-2015年时担任过Atlas iron的CEO。他在Atlas铁矿工作时有多失败呢,我举个例子。在股市里面,大家也许见过一些公司的股价从4澳币跌到$0.4。

但大家见过一家公司的股价从4澳币跌到1分钱吗,这种只在币圈才能见到的跌幅就发生在Ken 担任Atlas iron的 CEO期间。

在这里简单介绍一下Atlas iron——因为PLS前任CEO Ken Brinsden和现任CEO Dale Henderson都出自于当年的Atlas,还有很多高管像CFO也都来源于这家铁矿石公司。

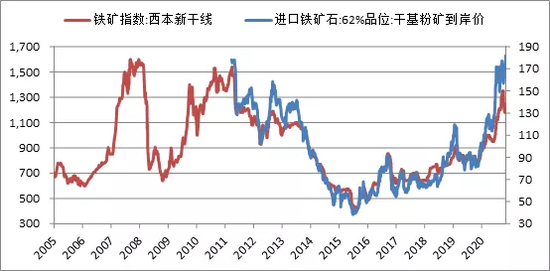

Atlas铁矿在2008年年底时生产出了其第一批铁矿,借着当时中国4万亿大基建的东风,其铁矿石产量节节攀升,2009财年其铁矿石产量100万吨,2010财年铁矿石 产量300万吨,通过收购一些小的铁矿公司,其在2012年迎来了最高光的时刻,当年产量600万吨,盈利近2亿澳币,股价也涨到了4澳币。

那是的Atlas 已经不满足做一个小铁矿商了,2012年底,其借款3.2亿美元,开始了大扩产,目标在2014年产量达到1200万吨,成为澳洲第四大铁矿石生产商。

Part. 2

但天有不测风云,其铁矿投产之日也是铁矿价格暴跌之时。2015财年,其铁矿石产量达到了1200万吨,但亏损近14亿澳币。2015年4月不得不将旗下的铁矿暂时关停。

2015年7月,其承包商都被迫加入Atlas的增发新股再融资行列融资8700万澳币重启铁矿生产,但3个月之后,这笔钱就被烧光了。

而后面还有2.7亿美元的债务像达摩克利斯之剑高悬在Atlas头上,其离破产就剩一步之遥。就在这时Ken 灰头灰脸的离开了工作了10年之久的Atlas。

但失败是成功之母,当两年后PLS也面临相似的市场环境时,Atlas失败的教训让Ken带领PLS避免了重蹈Atlas覆辙之路。

2016年4月,Atlas的债权人用一半的债务进行了债转股获得了其70%的股权,Atlas最终避免了死亡的命运。

2016年4月在Ken入主PLS之后不久就带来了大手笔。以每股0.38融资了1亿澳币,为最终可行性报告(DFS)做好了资金准备。

2016年7月,与江苏容汇通用锂业签订首份锂精矿包销合同(每年供应14万吨),但不久之后,这份锂精矿包销合同就给PLS带来了不小的麻烦。

2016年6月,Mineral Resource从以约5000万美元的价格Global Advanced Metals 手里买下了Wodgina锂矿,并顺带获得了之前其持有的Pilgangoora锂矿优先包销权和权益金。据此Mineral Resource指责PLS与容汇通用的包销合同违约,双方的争端一度到了对簿公堂的地步,最终两方达成庭外和解。Mineral Resource 以放弃优先包销权益和2.5%的权益金为条件免费获得了pls一亿多新增股票(票面价值0.48澳币),成为当时其第一大股东。

2016年9月,Pilgangoora锂矿最终可行性报告(DFS)出炉,总投资预计2.2亿澳币,年产能锂精矿31万吨,生产成本200美元/吨,按当时650美元的锂精矿价格,预计两年半就能收回投资成本。

2017年5月Pilgangoora锂矿获得西澳洲政府批准,正式开工。PLS预计在2018年3月份生产出首批锂精矿。

也许是吸取了当年Atlas iron被债务拖垮的教训。Ken担任CEO之后对开矿资金的来源实行了以增发新股为主,外部借债为辅的方针。增发和借债都争取多元化,不但从商业机构借款还从澳洲政府借款。锂精矿的销售也积极寻求更多的包销伙伴。

2017年5月,与赣锋锂业签订了10年的包销协议。每年供应16万吨锂精矿。占其一期产能的50%。同时以每股0.35澳币融资9500万澳币,其中赣锋锂业认缴2700万。

6月,获得1亿美元的5年期抵押贷款,利率12%,其中澳大利亚政府拥有的Clean Energy Finance Corporation提供1500万美元。

Part. 3

至此通过增发融资和贷款共获得超过3亿澳币现金,开发资金准备完毕。

2017年是锂矿最红火的时候,锂精矿价格最高涨到了1200美元,当年连已经身陷囹圄的Atlas都打起了锂矿的主意。PLS在一期还在建设的时候就打起了二期扩产的主意,连二期DFS都做好了。一期二期总产能超过80万吨锂精矿,届时将成为世界最大的锂矿生产商。

2017年9月,长城汽车以每股0.5澳币增发2800万澳币,以获取pilgangoora锂矿二期每年75000吨产能供应并承诺向其提供5000万美元的借款用以二期开发。

2018年4月,韩国浦项制铁以每股0.97澳币向PLS投资8000万澳币以获取二期扩建工程24万吨锂精矿的包销权。

增发融资的同时pls也没忘了拉上澳洲政府,2018年8月,澳洲政府向PLS提供2000万澳币贷款用于矿区道路的升级。

2018年7月,经过14个月的施工建设,PLS生产出首批锂精矿产品。但一期的总花费已经超过了DFS时2.2亿澳币的预算,达到了2.8亿澳币。7月-9月,PLS还处于设备调试时期,锂精矿产量只生产了1.2万吨.10-12月进入了产能爬坡期,共生产了4.8万吨锂精矿达到了设计产能的约80%。

与当年的Atlas类似,锂矿达产之时既是价格下跌之时。2018年年初,碳酸锂价格还在16万人民币/吨,2018年底时碳酸锂价格就跌到了8万人民币/吨。

2019年一季度锂矿价格已经从高位的1200美元跌倒了700美元左右,但此时的PLS仍然在为2期扩建甚至第三期扩建做着准备。2019年3月,赣锋锂业以每股0.64澳币向PLS投资5000万澳币以支持其二期扩建计划,至此赣锋合计持有PLS 1.5亿股,占比8.37%。

但随着2019年中国大幅度减少对新能源汽车的补贴,于此同时锂精矿供给量却在不断增加,Mt Marion,PLS,Altura,Bald Hill这些新增锂矿纷纷投产,锂精矿价格也在一路下跌。二季度锂精矿就跌倒了600美元,三季度跌倒了500美元。

更严重的是中国的锂盐厂商也减少了对锂精矿的需求,pls的销量开始惨淡并积攒了大量库存。

2019年4-6月季度,PLS生产了超过6万吨锂精矿,但只销售出去4万吨。铁矿石的昨天变成了锂矿的今天。但与当时的Atlas 相比,这时的PLS管理层吸取了教训,没有重走当年的错误道路。第一是通过短期的停产检修来减少产量,终止了二期的扩产计划于此同时积极寻找其他销售客户与长城汽车签订了一期补充包销协议2万吨/年,最重要的是继续找钱以应对后面债权人设定的现金流要求。

2019年9月,以每股0.3澳币向以宁德时代的新投资者和老股东增发1.1亿澳币,其中宁德投资了5500万澳币。这次增发最大的收获是引入了宁德时代作为战略投资者,作为回报宁德时代获得了PLS 8.8%的股权,同时可以提名一名董事(这是PLS自2015年来其他参与增发的投资者从来没有的待遇)。

至此PLS的投资者阵容堪称豪华,云集了世界最大的电池生产商宁德时代,中国最大的锂盐生产商赣锋锂业,中国本土最大的汽车商长城以及韩国最大的工业企业浦项制铁。完整的涵盖了整个电动汽车产业链的上下游。

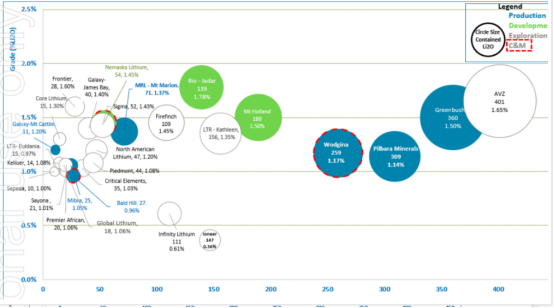

2019年4季度到2020年,锂矿价格已经跌倒了400美元以下,但此时整个行业的锂精矿成本却是水涨船高,已经超过了3年前DFS预估的一倍。这个价格已经击穿了绝大部分锂矿商的成本线。在这惨烈的市场环境下,澳洲在产的7座锂矿,Wodigna被关停维护,Altura,Bald Hill破产重组,只有Mt catlin,Mt marion,PLS以及greenbush四个锂矿艰难的存活着。

而这其中,属Altura锂矿的破产最让人唏嘘不已。

Altura的锂矿和PLS的锂矿属于一母同胞,都属于Pilgangoora锂矿范围。两家公司的主矿坑直线距离才1公里多点。2012时其已勘探出了1000万吨的锂矿资源,但它运气并不是很好,相对于PLS的储量几年的时间就勘探到近2亿吨,截止到2018年,Altura总储量的不过是5000万吨 1.01%的品味。

两家公司几乎是同时完成了DFS,Altura锂矿总投资额预计1.4亿澳币,年产能22万吨锂精矿,生产成本315澳币/吨。同时开始了开矿建设。相对于PLS,Altura选择了以贷款为主,增发新股为辅的融资方针(这一战略最终为其倒闭留下了伏笔)。

2016年11月,中国坚瑞沃能参与了Altura的增资融发,以4000万澳币的投资额获得了其19.9%的股权,成为其第一大股东,2017年10月,再次增发新股融资2600万澳币再加上从金融机构借款1.1亿美元,其开矿资金准备完毕。2018年7月,经过16个月的生产建设,其终于生产出了第一批锂精矿。

2019年3月,Altura达到了满产状态。

Altura在2019-2020年行业极度恶化急需输血的时候,其第一大股东坚瑞沃能却已经是泥菩萨过河自身难保,2019年坚瑞沃能旗下的沃特玛宣布破产。中国的杉杉股份接手了大部分坚瑞沃能的股权。

但杉杉作为二线锂盐企业实力与赣锋宁德有较大差距。这个期间PLS通过这些中韩行业巨头共配股融资了2.4亿澳币,对资金的需求有时甚至到了饥不择食的地步。而反观Altura仍然亦步亦趋,在行业最需要钱的两年时间一共才融资了7000万澳币,而且在股权结构中产业资本非常单一,只有杉杉股份一家中国资本。

总计1.3亿美元的债务以及15%的贷款利率下,得不到足够输血的Altura很快就现金流恶化。但Altura这时也被激发了强大的求生能力,拼命削减成本。其锂精矿生产成本一度都低于一墙之隔的PLS,在PLS大幅度削减产量时Altura生产线一直都是满产状态,一直坚持到了2020年下半年。

然并卵,在大势面前再怎么努力都无济于事。

2020年11月,Altura被债权人接管,一直对其虎视眈眈的PLS 马上出手。在新老股东的支持下,PLS再次祭出增发融资的老法子,以0.34澳币的股价再次融资2.4亿澳币,将老对手收入囊中。

6个月之后,PLS首次锂精矿拍卖就拍出了1200美元的历史高价。锂矿的春天来了,而Altura却倒在了黎明即将到来前的黑夜中。

2022年6月,在锂精矿涨到了5000美元时,PLS宣布了Altura矿的完全恢复了20万吨的产能。

Part. 4

在2022世界动力电池大会时,动力电池原材料价格暴涨的现象成为大会的焦点话题。

广汽的董事长笑称广汽正在给宁德时代打工,而宁德时代则诉苦其在锂矿生产商打工。整个新能源产业链的利润都被锂矿商拿走了,有人甚至指责pls的锂矿拍卖形式炒作和扰乱行业市场。

但复盘澳洲锂矿的生产历史,现在的高利润也是当年这些锂矿商用命换来的。尤其应该指出的,在2019-2020锂矿行业处于历史最低点时,缺少原材料供应的中国锂盐厂商却没能拿出逆势买矿的勇气,反而是澳洲的资本在行业低迷时逆势抄底。

2019年9月,澳洲商超巨头COLES的母公司Westfarmers以7.8亿澳币收购了Kidman Resource,从而拥有了世界第五大锂矿Mt holland 50%的股权,2020年12月,紧随着pls对Altura的收购,澳洲镍矿商IGO以14亿美元价格购买了中国天齐锂业手里Greenbush锂矿 25%股权和Kwinanan氢氧化锂工厂49%股权。

全球锂资源量储量非常大,可以支撑远景大规模的电动车和储能需求。

但资源储量充足≠近期产能充足,锂矿开采并不是能迅速达成的事情。我们以PLS与Altrura的发展历史看,他们从勘探出锂矿产出了锂矿,都经过了至少4-5年的时间。

矿山即使建好之后也并不是马上就能产出足够多的锂矿,中间还需要设备调试,产能爬坡。以PLS与Altura为例,他们从产出第一批锂精矿到完全达到满产状态,都经历了7-9个月的时间。

而在建设过程中,其最终的花费生产成本与最开始的DFS可行性研究报告也是差距巨大。究其原因还是长达数年的建矿过程充满了很多不确定性因素,通货膨胀,供应链乃至于劳动力都对成本产生了影响。

刚刚澳洲锂矿Lintown Resource发布的公告,预计其Kathleen Valley锂矿的成本将大幅增加,总成本预计将达到近9亿澳币。而就在1年多前,其DFS预计的总资本需求才不过5.5亿澳币。

而从ALtura与PLS这同矿不同命的发展历史对比,PLS能走到今天行业翘楚地位,天时地利人和是缺一不可,这其中,运气都能占到很重要的因素。

在全球减排和碳中和的大趋势下,新能源汽车和储能行业大爆发,锂矿价格也在不到两年时间翻了超过10倍的市场。各路资本纷纷进入锂矿,很多公司也向锂矿转型。

而这些新进入者哪些能复制PLS的成功,哪些又会重蹈Altura的覆辙,希望这篇文章能带给大家一些思考和借鉴。

后记

2018年,身陷囹圄的Atlas铁矿迎来了来了Mineral Resource,FMG,HANCOCK三方的兴趣,最终Hancock亿总价4亿多澳币收购了Atlas。2021财年,受益于铁矿石价格暴涨,Atlas 铁矿给女首富Rinhart带来了近10亿澳币的利润。

2019年,Mineral Resouce 将Wodgina锂矿50%股权以10亿美元卖给了雅宝。这意味着仅两年时间Mineral Resouce 从Global Advanced Metals手里买的锂矿价值就翻了40倍。作为大冤种的Global Advanced Metals 连续以白菜价卖掉Wodgina锂矿和Pilgangoora锂矿的事情终于激起了股东的不满。其第二大股东愤而将Global Advanced Metals的CEO和董事会告上法庭。

ltura公司最终在2021年避免了破产的命运,现在仍然活跃在澳洲股市上面。但丢掉最重要锂矿资产的Altura已经沦为不起眼的勘探公司,后来改名Morella Corporation,ASX代码1MC。目前股价1分钱,市值不到1亿澳币。

而接管Altura的债权人却是另一番光景。在与PLS达成收购协议的同时,还保留了Altura锂矿(PLS后来将其改名Ngungaju锂矿) 5%的销售权益金。在目前锂精矿近6000美元的售价下,相当于其每个月都能从PLS收到近1000万美元的提成。

免责声明:本文仅为一般信息类文章,仅供参考,不提供任何交易建议,不承担任何投资损失责任,投资有风险,入市需谨慎!

发布者:Ian,转载请注明出处:www.afndaily.com